米株

米株

【材料】DCMホールディングス<3050>のフィスコ二期業績予想

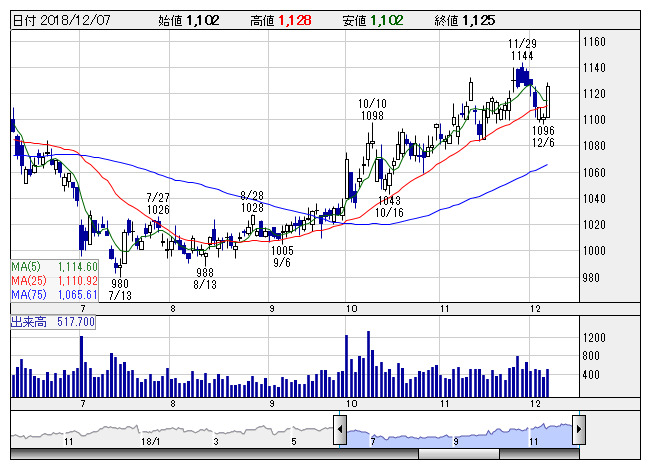

DCM <日足> 「株探」多機能チャートより

DCM <日足> 「株探」多機能チャートより※この業績予想は2018年11月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

DCMホールディングス<3050>

3ヶ月後

予想株価

1,161円

ホームセンター最大手。カーマ、ダイキ、ホーマックの経営統合で発足し、サンワ、くろがねやも展開。6月の天候不順、7・8月の酷暑が影響も冷房用品や散水用品、DCMブランド商品等が好調。18.2期2Qも横ばい。

新規出店12店舗、退店7店舗を実施。商品提案力の向上を図り、顧客にとっての「価値ある商品」等の提案を行う。グループシナジーの追求と取引先との協業体制構築に注力。19.2期は微増収益を予想。株価は上昇予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2連/F予/446,834/20,719/19,862/11,486/80.62/27.00

20.2連/F予/450,114/20,871/20,008/11,571/81.21/27.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/19

執筆者:YS

《FA》

提供:フィスコ