米株

米株

【材料】ピジョンは反落、第3四半期13%営業増益も材料出尽くし感強まる

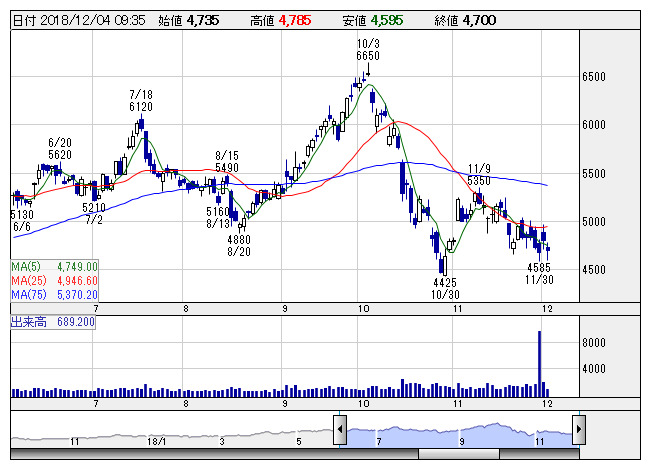

ピジョン <日足> 「株探」多機能チャートより

ピジョン <日足> 「株探」多機能チャートよりインバウンド需要の拡大や新商品投入効果で引き続き国内ベビー・ママ事業が堅調だったほか、哺乳器や乳首、スキンケア商品の販売が好調に推移した中国事業やシンガポール事業が伸長し売上高を押し上げた。また、原価率が改善したことも増益に寄与した。

なお、19年1月期通期業績予想は、売上高1070億円(前期比4.3%増)、営業利益204億円(同5.1%増)、純利益141億円(同2.9%減)の従来見通しを据え置いている。

出所:みんなの株式(minkabu PRESS)