米株

米株

【材料】富士紡ホールディングス<3104>のフィスコ二期業績予想

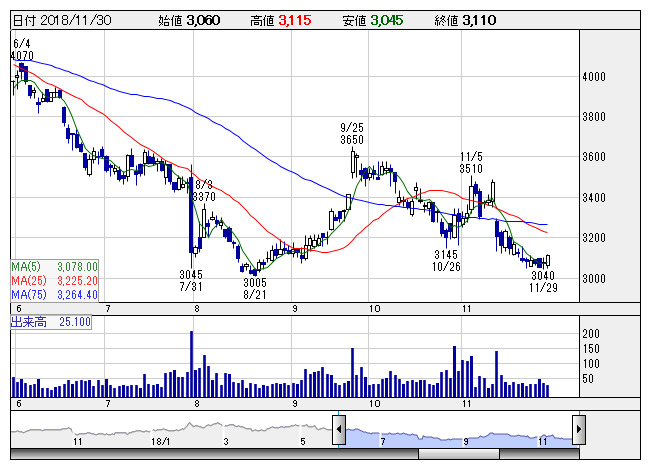

富士紡HD <日足> 「株探」多機能チャートより

富士紡HD <日足> 「株探」多機能チャートより※この業績予想は2018年11月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

富士紡ホールディングス<3104>

3ヶ月後

予想株価

3,400円

研磨材と化学工業品、繊維が3本柱。繊維素材や肌着の「B.V.D」、半導体関連向けの研磨剤、医薬品等の中間体の受託製造を展開。第4の柱育成のため東京金型を子会社化。19.3期上期は研磨剤と化学工業品が堅調。

19.3期の化学工業品は中間体が堅調。柳井・武生工場がフル稼働。一方、液晶ガラス向け研磨剤が足踏み。繊維はメンズ向けが低調。繊維素材のコストが上昇し、業績予想を下方修正。株価は上値の重い推移が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/38,500/4,200/4,400/2,900/253.53/100.00

20.3期連/F予/40,000/4,400/4,600/3,050/266.84/100.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/20

執筆者:NI

《FA》

提供:フィスコ