米株

米株

【材料】ジェイ・エスコムホールディングス<3779>のフィスコ二期業績予想

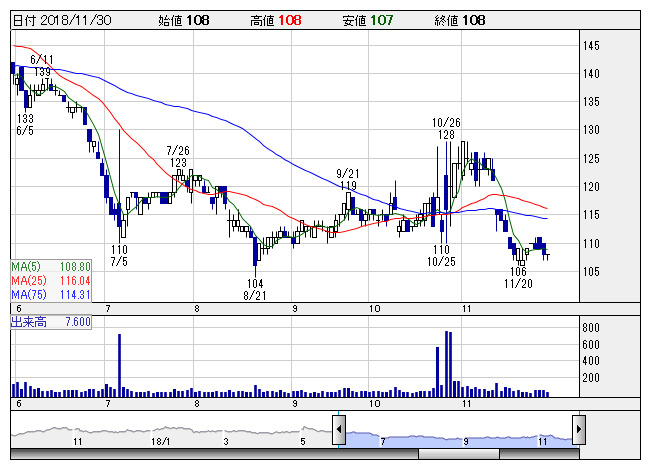

Jエスコム <日足> 「株探」多機能チャートより

Jエスコム <日足> 「株探」多機能チャートより※この業績予想は2018年11月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ジェイ・エスコムホールディングス<3779>

3ヶ月後

予想株価

105円

理美容商材を販売する理美容事業のほか、教育コンサルティング、出版関連事業等を展開。理美容事業、通信販売事業に経営資源集中。通信販売事業は苦戦。営業員の増員計画の遅延などが響く。19.3期2Qは業績低調。

教育コンサルティング事業は取引先との契約見直し等が響く。理美容事業は新規OEMの受注獲得。19.3期通期は業績伸び悩む見通し。業績面が株価の重し。株価指標の見直し余地は乏しく、当面は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/1,280/45/45/30/2.86/0.00

20.3期連/F予/1,350/55/55/35/3.34/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/20

執筆者:YK

《FA》

提供:フィスコ