米株

米株

【材料】ティーガイア<3738>のフィスコ二期業績予想

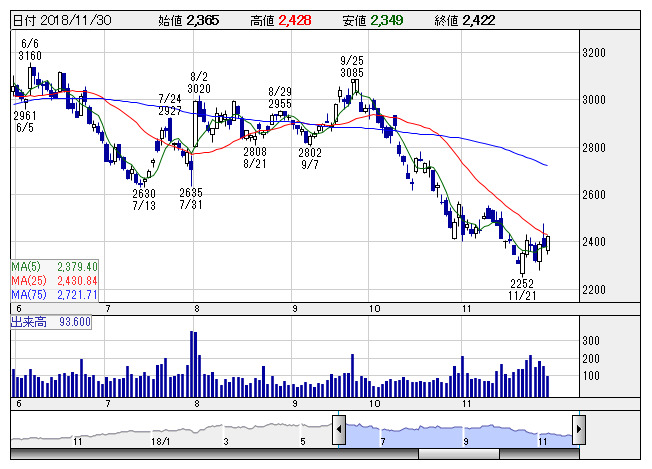

ティーガイア <日足> 「株探」多機能チャートより

ティーガイア <日足> 「株探」多機能チャートより※この業績予想は2018年11月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ティーガイア<3738>

3ヶ月後

予想株価

2,500円

携帯電話販売の一次代理店。市場シェアトップ。モバイル事業、ソリューション事業、決済サービス事業等を展開。クオカードを子会社化。決済サービス事業他は収益好調。カード退蔵益等が寄与。19.3期2Qは2桁増益。

ソリューション事業は堅調。法人向けモバイルソリューションは端末販売台数が増加。法人顧客の累計回線数も堅調。19.3期通期は2桁最終増益見通し。2Q決算は評価材料。PERには割安感があり、株価は調整一巡へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/540,000/14,900/20,000/13,500/242.25/73.00

20.3期連/F予/547,000/15,350/20,450/13,700/245.84/73.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/20

執筆者:YK

《FA》

提供:フィスコ