米株

米株

【材料】イワキ<8095>のフィスコ二期業績予想

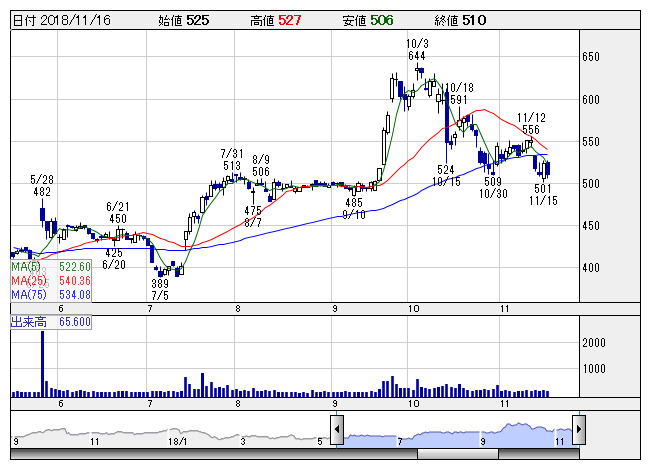

イワキ <日足> 「株探」多機能チャートより

イワキ <日足> 「株探」多機能チャートより※この業績予想は2018年11月4日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

イワキ<8095>

3ヶ月後

予想株価

600円

医薬品原料や化粧品原料を扱う専門商社。後発薬や化学品の製造も。今春に日立化成より各種プロセス薬品を譲受。中計では20.11期に営業益21億円を目指す。配当性向30%目安。18.11期3Qは増収・二桁増益。

18.11期は化学品や化粧品原料が堅調。医薬品原料は薬価改定や原材料高をこなす。会社計画は慎重。増配。19.11期は薬価改定の影響解消。化学品、化粧品原料も底堅い。株価は堅調な業績を材料に戻り試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.11連/F予/59,500/1,800/1,920/1,300/40.23/12.00

19.11連/F予/61,000/1,900/2,020/1,380/42.57/12.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/11/04

執筆者:JK

《FA》

提供:フィスコ