米株

米株

【材料】太平洋セメ---続伸、受注生産拡大や能力増強効果の貢献に注目として国内証券が格上げ

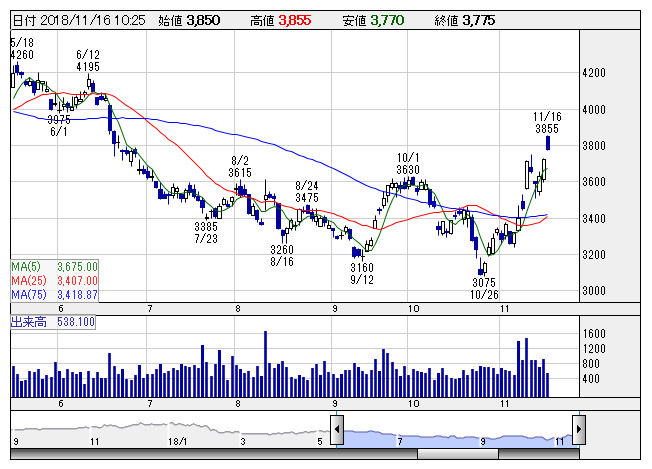

太平洋セメ <日足> 「株探」多機能チャートより

太平洋セメ <日足> 「株探」多機能チャートより太平洋セメ<5233>は続伸。野村證券では投資判断を「ニュートラル」から「バイ」に格上げ、目標株価も4200円から5200円に引き上げている。石炭高やセメントの値上げが遅れていることによるネガティブな影響は織り込まれたと判断する一方、2019年は国内のセメント受託生産拡大や米国の生産能力増強の寄与がスタートし、これらの業績貢献に注目すべきタイミングが到来と考えているようだ。来期営業利益は703億円から746億円に上方修正。

《HH》

提供:フィスコ