米株

米株

【材料】ヒガシトゥエンティワン<9029>のフィスコ二期業績予想

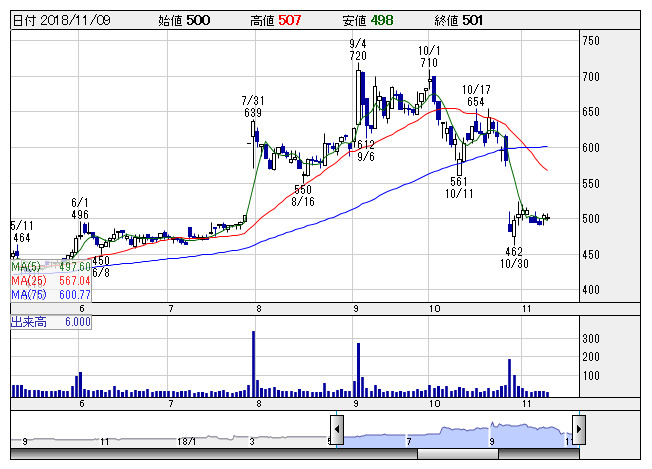

ヒガシ21 <日足> 「株探」多機能チャートより

ヒガシ21 <日足> 「株探」多機能チャートより※この業績予想は2018年10月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ヒガシトゥエンティワン<9029>

3ヶ月後

予想株価

550円

大阪地区の運送会社13社が統合して設立。輸送サービスや事務所の移転・引越が主力。倉庫での保管サービス、福祉用具レンタル等も手掛ける。事務所移転業務、ビル館内物流は好調。19.3期2Qは2桁増収増益。

運送業務は既存顧客からの受注が増加。適正運賃の収受、新規顧客獲得なども売上寄与。19.3期通期業績予想の据え置きは保守的。事務所移転業務は再開発等が追い風。株価指標には割安感があり、株価は調整一巡へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/22,400/810/850/525/39.98/12.00

20.3期連/F予/23,300/870/910/560/42.65/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/29

執筆者:YK

《FA》

提供:フィスコ