米株

米株

【材料】ホクシン<7897>のフィスコ二期業績予想

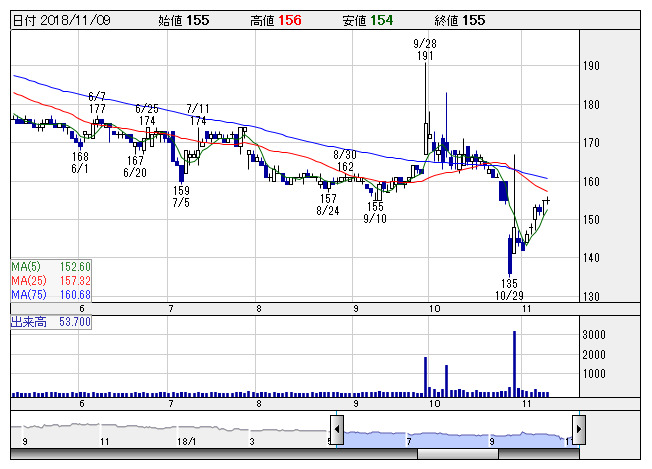

ホクシン <日足> 「株探」多機能チャートより

ホクシン <日足> 「株探」多機能チャートより※この業績予想は2018年10月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ホクシン<7897>

3ヶ月後

予想株価

150円

木質工業材料メーカー。木質繊維が原料の中密度繊維板(MDF)が主力。大建工業と資本業務提携。フロアー基材用途向け製品を拡販。フロアー基材は好調維持。製造原価の上昇等が響き、19.3期2Qは業績苦戦。

輸入MDFの販売量は増加。東南アジアからの入港量が回復。19.3期通期は国内MDF製品の販売量の減少等が響く見通し。足元の株価調整で業績面は織り込み済み。PBRの下値余地は乏しく、今後は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期単/F予/11,100/300/320/210/7.41/3.50

20.3期単/F予/11,400/400/420/270/9.52/3.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/29

執筆者:YK

《FA》

提供:フィスコ