米株

米株

【材料】プラマテルズ<2714>のフィスコ二期業績予想

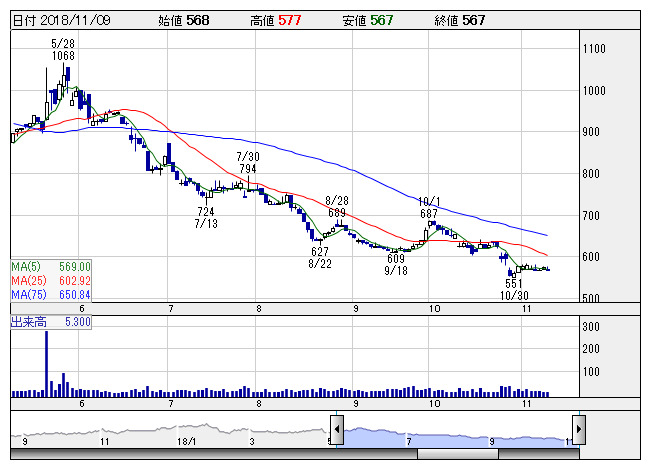

プラマテルズ <日足> 「株探」多機能チャートより

プラマテルズ <日足> 「株探」多機能チャートより※この業績予想は2018年10月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

プラマテルズ<2714>

3ヶ月後

予想株価

580円

合成樹脂専門商社。合成樹脂製品やプラスチックの成形・加工機械等を扱う。エンジニアリング系樹脂が主力。少量多品種即納体制が特長。精密機器や家電、電子分野は堅調。ホビー関連等は伸長。19.3期2Qは2桁増収。

取扱商材別ではエンジニアリング系樹脂やスチレン系樹脂、PET樹脂等が堅調。ベトナム中心にアセアン地域におけるビジネス強化。19.3期通期は増収見通し。収益鈍化は織り込み済み。割安感の強さが株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/62,000/1,100/1,050/700/81.89/21.00

20.3期連/F予/63,200/1,150/1,200/730/85.40/21.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/29

執筆者:YK

《FA》

提供:フィスコ