米株

米株

【材料】タツミ<7268>のフィスコ二期業績予想

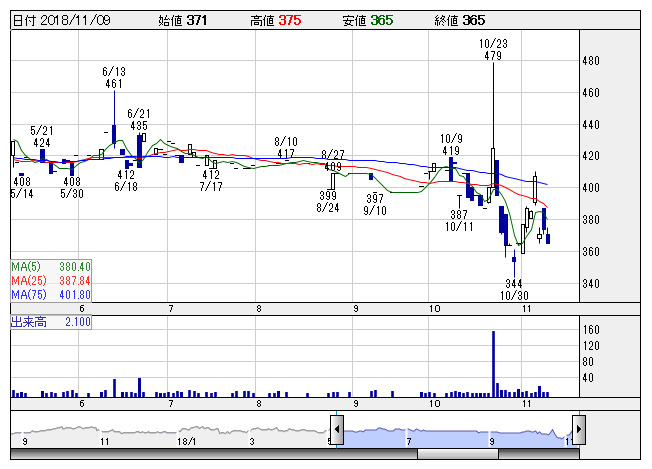

タツミ <日足> 「株探」多機能チャートより

タツミ <日足> 「株探」多機能チャートより※この業績予想は2018年10月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タツミ<7268>

3ヶ月後

予想株価

350円

自動車向け電装品用部品、ブレーキ用部品が主力。ミツバ傘下。3極生産供給体制を構築。アジアではインドネシアに製造販売拠点。設備の内製化推進。増収効果で売上総利益は増加。販管費減少。19.3期1Qは増収増益。

19.3期通期は大幅増益計画。2輪ブレーキ、エンジン補機等は堅調続く公算。既存得意先への拡販等に注力。バリュエーション面は割安感が強いが、流動性向上に課題。株価は手掛けづらく、当面は戻りの鈍い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/7,800/410/420/285/47.54/12.00

20.3期連/F予/7,900/500/510/330/55.04/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/29

執筆者:YK

《FA》

提供:フィスコ