米株

米株

【材料】ジーダット<3841>のフィスコ二期業績予想

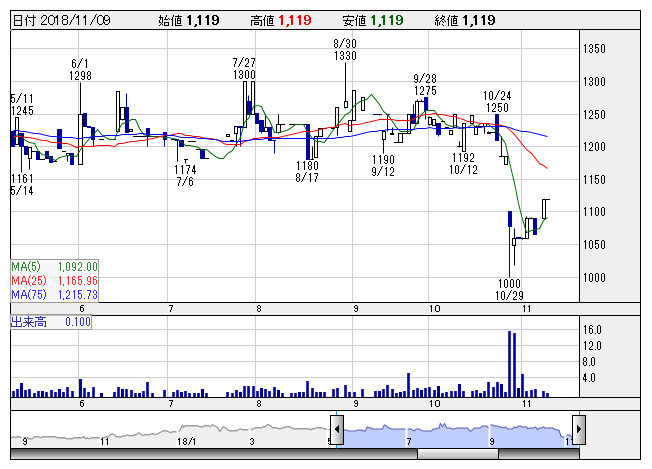

ジーダット <日足> 「株探」多機能チャートより

ジーダット <日足> 「株探」多機能チャートより※この業績予想は2018年10月27日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ジーダット<3841>

3ヶ月後

予想株価

1,200円

半導体や液晶パネルの設計に不可欠なソフトウェアを展開。主力のSXシリーズが国内外で4000超のライセンス稼働中。19.3期2Qは新主力製品の開発・リリースで増収も、人件費等固定費負担重く利益は苦戦。

19.3期通期は2桁増収大幅増益の予想。主力製品増強により新規顧客・海外市場の開拓、ソリューション事業も分野拡大図る。20.3期は7%程度の増収計画、ソリューション事業拡大を予想。株価はBOX圏推移。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/2,100/170/170/113/58.96/20.00

20.3期連/F予/2,250/190/190/125/65.10/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/27

執筆者:HY

《FA》

提供:フィスコ