米株

米株

【材料】あすか製薬<4514>のフィスコ二期業績予想

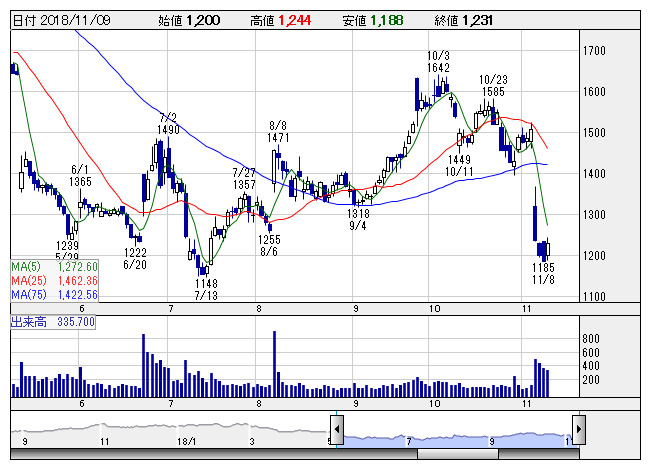

あすか薬 <日足> 「株探」多機能チャートより

あすか薬 <日足> 「株探」多機能チャートより※この業績予想は2018年10月31日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

あすか製薬<4514>

3ヶ月後

予想株価

1,571円

帝国臓器製薬とグレラン製薬の合併で誕生。産婦人科・内科・泌尿器科の領域と研究開発力が強みで新薬開発を推進。動物向け医薬品も展開。後発医薬品の高血圧症治療剤カンデサルタンが稼ぎ頭。19.3期1Qは増益。

「リフキシマ」の長期処方解禁で3桁の伸び、今後価値最大化を目指す。19.3期は開発候補品関連のオプション料支払いで研究開発費が増加、薬価引き下げの影響もあり。株価は下落基調も長いスパンでは上昇を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/50,477/1,030/1,136/1,030/33.71/14.00

20.3連/F予/52,058/1,455/2,088/1,776/58.18/14.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/31

執筆者:YS

《FA》

提供:フィスコ