米株

米株

【材料】マキヤ<9890>のフィスコ二期業績予想

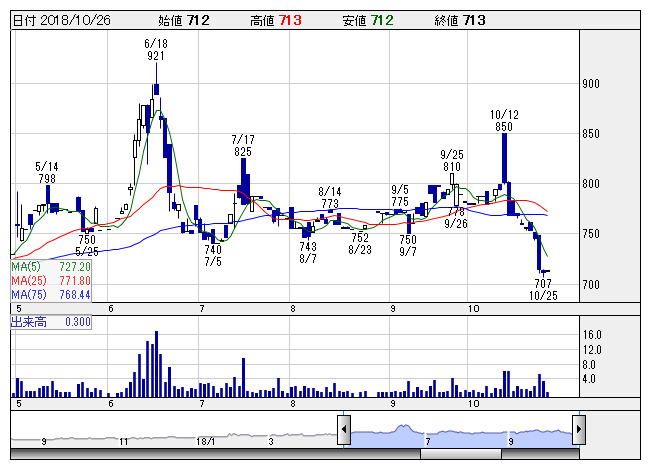

マキヤ <日足> 「株探」多機能チャートより

マキヤ <日足> 「株探」多機能チャートより※この業績予想は2018年10月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

マキヤ<9890>

3ヶ月後

予想株価

850円

ディスカウントストアや業務スーパーなどを展開。静岡県地盤。首都圏への積極出店を検討。価格の安さの実現等を重点施策として位置付け。PB商品は売上好調。既存店ベースの来店客数は増加。19.3期1Qは2桁増益。

エスポット御殿場店等の改装実施。フード(食品)部門は業務スーパーが好調。ヘルス&ビューティー商品も販売伸びる。19.3期通期は2桁営業増益計画。PBRには見直し余地。今後の株価は割安感是正の動きが先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/63,100/780/890/350/35.06/15.00

20.3期連/F予/63,800/850/960/385/38.56/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/17

執筆者:YK

《FA》

提供:フィスコ