米株

米株

【材料】東海汽船<9173>のフィスコ二期業績予想

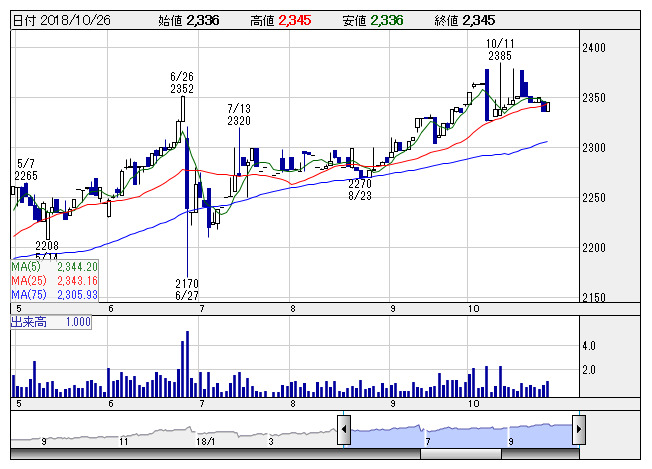

東海汽 <日足> 「株探」多機能チャートより

東海汽 <日足> 「株探」多機能チャートより※この業績予想は2018年10月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東海汽船<9173>

3ヶ月後

予想株価

2,300円

東京と伊豆諸島を結ぶ航路を運航。レストラン事業等も展開。東京諸島ならではの商品企画で観光需要の掘り起こしに注力。旅客部門は天候不順等で旅客数減少。船舶燃料費の増加等も響き、18.12期2Qは業績苦戦。

一部公共工事の終了で貨物部門は輸送量が減少。商事料飲事業は堅調。島嶼向け建設資材、都内水族館向け海水等が販売増。18.12期通期は小幅増収計画。PBRは妥当水準。業績面が重しとなり、株価は上げ渋る展開へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/11,500/200/250/220/100.23/20.00

19.12期連/F予/11,650/300/350/270/123.00/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/16

執筆者:YK

《FA》

提供:フィスコ