米株

米株

【材料】栗林商船<9171>のフィスコ二期業績予想

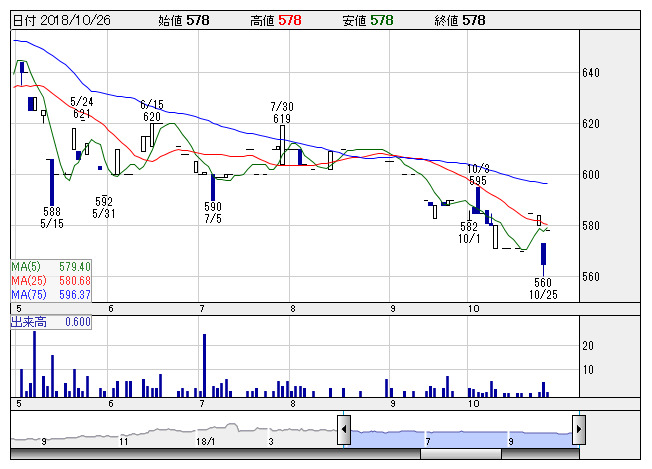

栗林船 <日足> 「株探」多機能チャートより

栗林船 <日足> 「株探」多機能チャートより※この業績予想は2018年10月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

栗林商船<9171>

3ヶ月後

予想株価

580円

北海道から本州の貨物航路運航がメインの海運会社。主要荷主は王子製紙、日本製紙、日本製鋼所など。近海航路は収益安定。海運事業は売上増。不動産事業は順調。特別損失の減少等により、19.3期1Qは2桁最終増益。

輸送量は増加。雑貨・商品車両の取り込み等が寄与。三国間定期航路は堅調。北海道定期航路は配船見直し。19.3期通期は小幅増収見通し。出来高は乏しく、株価には手掛けづらさ。当面は動意薄の展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/46,000/1,400/1,600/1,300/103.27/6.00

20.3期連/F予/46,300/1,450/1,650/1,320/104.86/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/16

執筆者:YK

《FA》

提供:フィスコ