米株

米株

【材料】マルハニチロ<1333>のフィスコ二期業績予想

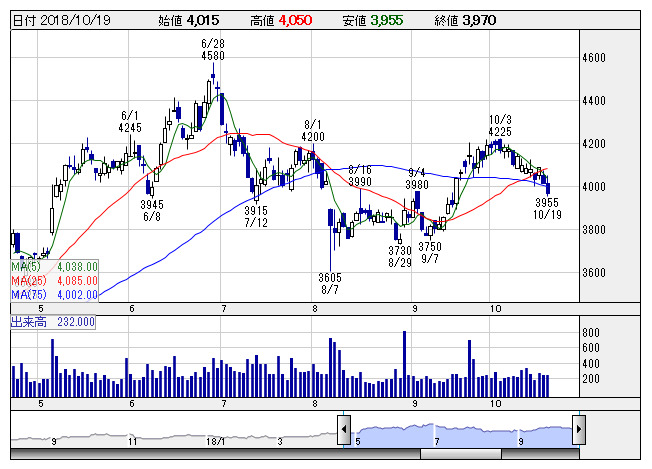

マルハニチロ <日足> 「株探」多機能チャートより

マルハニチロ <日足> 「株探」多機能チャートより※この業績予想は2018年10月6日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

マルハニチロ<1333>

3ヶ月後

予想株価

4,500円

国内水産最大手。缶詰や冷凍食品、魚肉ソーセージ、練り物、レトルト食品、デザート、介護食品などを展開。医薬品素材や健康素材など化成品や畜産、物流も運営。19.3期1Qは増収確保。通期では、営業増益見通し。

カンパチとマグロの出荷減に加え、マグロとカツオは魚価安で利益率が低下。バーツ高響き、タイ事業が伸び悩み。機能性表示食品制度を追い風に、DHA・EPAが拡大局面。アニサキス禍は一巡。株価は高値睨みの展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/920,000/25,000/27,000/17,000/323.00/40.00

20.3期連/F予/924,000/26,000/28,000/17,500/332.50/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/06

執筆者:YT

《FA》

提供:フィスコ