米株

米株

【材料】富士ソフトサービスビューロ<6188>のフィスコ二期業績予想

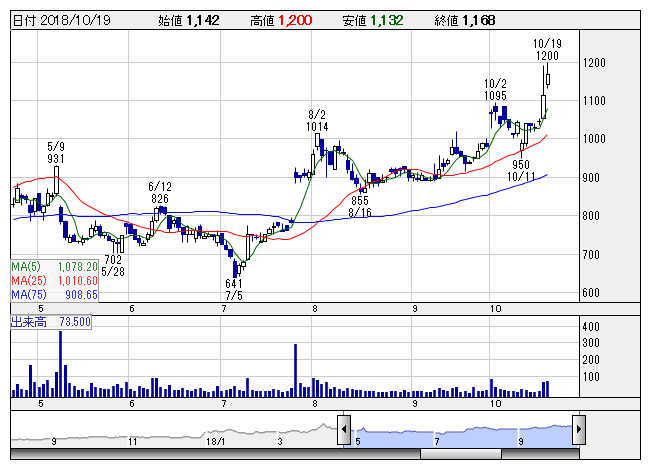

富士ソSB <日足> 「株探」多機能チャートより

富士ソSB <日足> 「株探」多機能チャートより※この業績予想は2018年10月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

富士ソフトサービスビューロ<6188>

3ヶ月後

予想株価

1,150円

コールセンターや事務センター等のBPO事業を展開。コールセンターでは年金相談窓口対応も。先行投資型ビジネスが特徴。BPOサービス分野は売上増。事務処理業務が好調。増収効果により、19.3期1Qは大幅増益。

コールセンターサービス分野は売上堅調。企業年金基金問合せ業務が拡大。ITヘルプデスク業務も好調。19.3期通期は2桁増益見通し。足元の株価は強含みだが、PERには上値余地。業績面が当面の株価上昇を牽引へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期単/F予/11,000/555/555/405/60.00/7.00

20.3期単/F予/11,800/600/600/440/65.19/7.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/10/09

執筆者:YK

《FA》

提供:フィスコ