米株

米株

【材料】合同製鐵<5410>のフィスコ二期業績予想

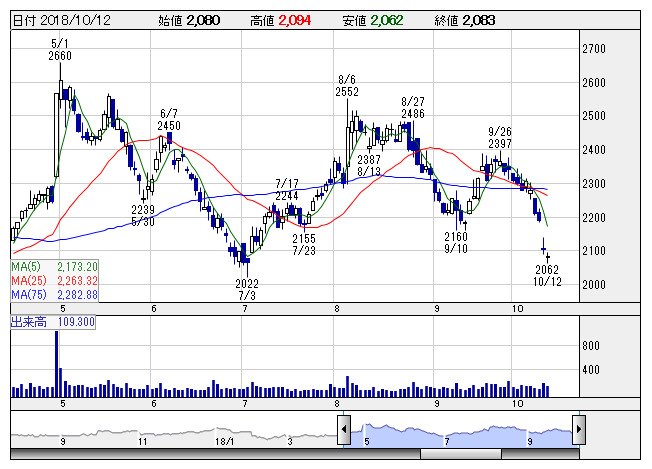

合同鉄 <日足> 「株探」多機能チャートより

合同鉄 <日足> 「株探」多機能チャートより※この業績予想は2018年9月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

合同製鐵<5410>

3ヶ月後

予想株価

2,600円

新日鉄住金系の電炉メーカー。業界首位級の普通線材のほか、鉄筋棒鋼やH形鋼など多様な製品の生産を行う。今夏に同業の朝日工業に対するTOBを発表。構造用棒鋼などで相乗効果を狙う。19.3期1Qは大幅増収増益。

19.3期は東京五輪工事などを背景に国内需要が堅調。鋼材価格も上向く。原料の鉄スクラップ価格上昇だが、販売スプレッド拡大。大幅営業増益へ。有証売却益など特益は減る。株価は統合効果期待から堅調な展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/150,000/4,500/5,000/4,000/273.40/80.00

20.3連/F予/155,000/4,800/5,300/4,200/287.07/70.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/29

執筆者:JK

《FA》

提供:フィスコ