米株

米株

【材料】ニッカトー<5367>のフィスコ二期業績予想

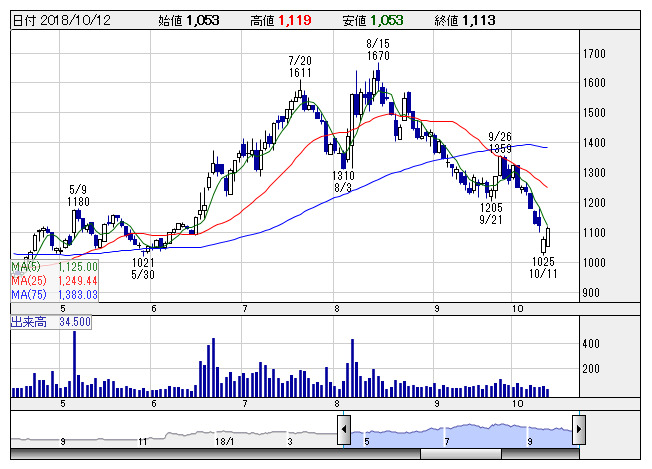

ニッカトー <日足> 「株探」多機能チャートより

ニッカトー <日足> 「株探」多機能チャートより※この業績予想は2018年9月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ニッカトー<5367>

3ヶ月後

予想株価

1,400円

耐摩耗ボールや耐熱チューブなどのセラミックス事業が主力。加熱装置や温度センサなどのエンジニアリング事業も手掛ける。東山工場(大阪府)に自動倉庫完成。配当性向30~50%目安。19.3期1Qは二桁増収増益。

19.3期は電子部品業界が活況で耐熱セラミックスや耐摩耗セラミックスが好調。エンジニアリングは加熱装置や計測機器の受注が上向く。原材料高をこなし、増収増益へ。連続増配。株価は妥当な水準と見て横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3単/F予/10,000/1,070/1,100/760/63.67/22.00

20.3単/F予/10,500/1,150/1,180/800/67.02/24.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/29

執筆者:JK

《FA》

提供:フィスコ