米株

米株

【材料】飛島建設<1805>のフィスコ二期業績予想

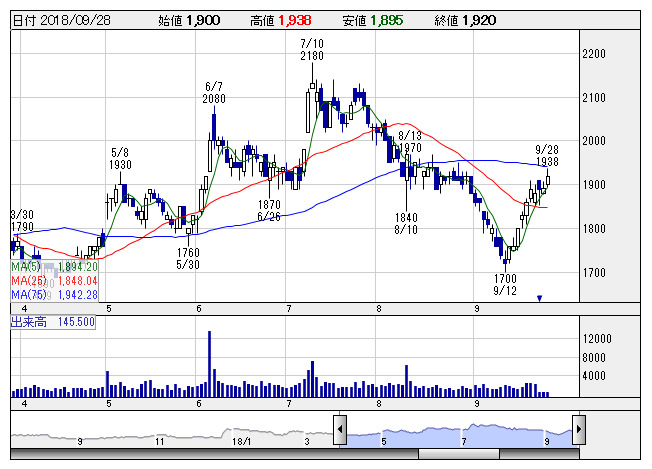

飛島建 <日足> 「株探」多機能チャートより

飛島建 <日足> 「株探」多機能チャートより※この業績予想は2018年9月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

飛島建設<1805>

3ヶ月後

予想株価

220円

土木主体の中堅ゼネコン。防災・減災関連に強み。土木は民間案件の拡大に注力。建築は耐震ソリューションに力注ぐ。今年2月に水インフラ関連会社を買収。M&A活用し、新事業を育成へ。19.3期1Qは二桁増収増益。

19.3期は期初単体繰越工事高が豊富(1704億円)。受注は民間建築を中心にしっかり。手持ち工事を消化し、完工増。資材高や労務費増あるが、会社計画は控え目。増配か。株価は指標面の割安感から戻り試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/138,000/8,000/7,700/5,550/28.83/5.00

20.3連/F予/140,000/8,300/8,000/5,700/29.61/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/10

執筆者:JK

《FA》

提供:フィスコ