米株

米株

【材料】不二サッシ<5940>のフィスコ二期業績予想

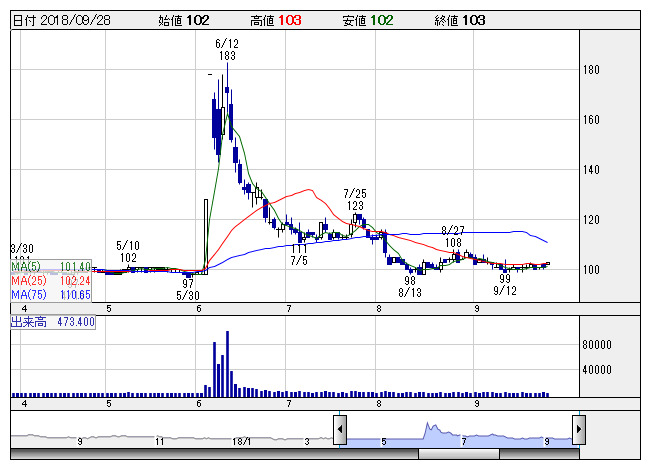

不二サッシ <日足> 「株探」多機能チャートより

不二サッシ <日足> 「株探」多機能チャートより※この業績予想は2018年9月14日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

不二サッシ<5940>

3ヶ月後

予想株価

100円

アルミサッシなどの建材の製造・販売を手掛ける。ビルサッシが主力。商業施設や高層マンション向けに注力。環境事業はプロセス管理徹底。建材事業は低調。アルミ地金価格の上昇等が響く。19.3期1Qは業績苦戦。

環境事業は完了工事の減少等が響く。営業プロセスの効率化を推進。形材外販事業は売上増。販売単価の上昇等が寄与。19.3期通期は増収見通し。PBRは1倍割れだが、業績面が重し。当面は上値の重い展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/100,000/1,500/1,400/800/6.34/1.50

20.3期連/F予/101,500/1,600/1,500/850/6.74/1.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/14

執筆者:YK

《FA》

提供:フィスコ