米株

米株

【材料】日東富士製粉<2003>のフィスコ二期業績予想

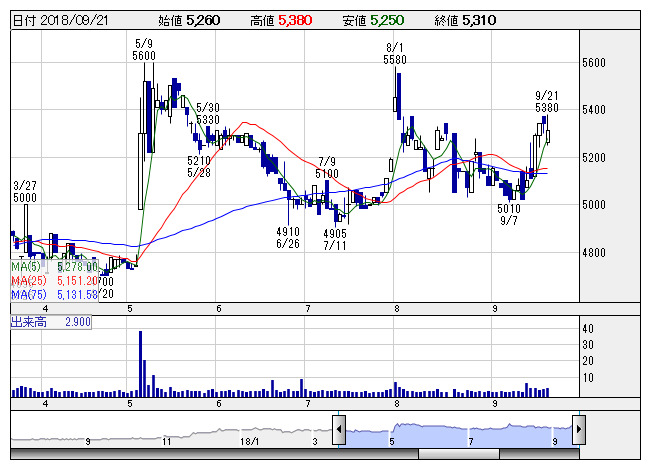

日東富士 <日足> 「株探」多機能チャートより

日東富士 <日足> 「株探」多機能チャートより※この業績予想は2018年9月13日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日東富士製粉<2003>

3ヶ月後

予想株価

5,600円

製粉準大手。日東製粉と富士製粉が合併して設立。業務用や家庭用の小麦粉や小麦粉製品等を製造、販売。外食事業ではケンタッキーフライドチキンを展開。19.3期1Qは二桁の増収、増益。増田製粉所の連結化が寄与。

19.3期は増収、営業増益を予想。主力の製粉事業では昨年連結化の増田製粉所や、小麦粉製品の価格改定が寄与。外食は販売競争激化や人件費高騰が続く見通し。株価はPBRが1倍以下と割安。底堅い推移が続く。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/57,000/3,000/3,200/2,200/480.39/144.00

20.3期連/F予/60,000/3,200/3,400/2,350/514.22/144.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/13

執筆者:NI

《FA》

提供:フィスコ