米株

米株

【材料】日清紡ホールディングス<3105>のフィスコ二期業績予想

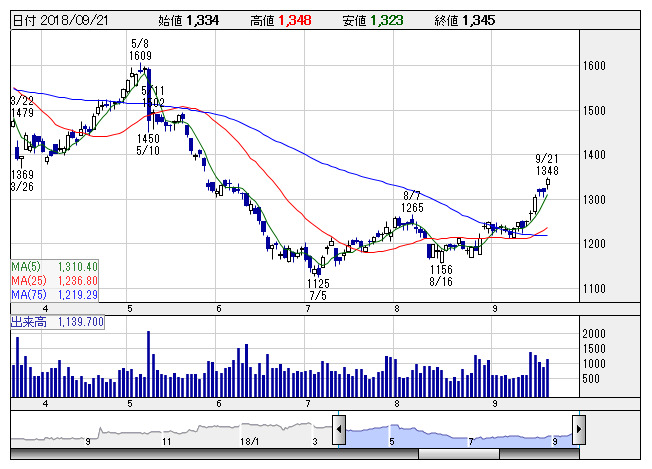

日清紡HD <日足> 「株探」多機能チャートより

日清紡HD <日足> 「株探」多機能チャートより※この業績予想は2018年9月10日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日清紡ホールディングス<3105>

3ヶ月後

予想株価

1,250円

大手紡績メーカー。エレクトロニクス事業やブレーキ事業など非繊維事業が収益の柱。自動車用ブレーキ摩擦材で世界トップシェア。化学品事業は好調。燃料電池用カーボンセパレータは黒字化。18.12期1Qは売上堅調。

エレクトロニクス事業は売上増。M&A効果等が寄与。自動車向け精密部品加工は中国子会社が売上寄与。18.12期は9ヵ月の変則決算。業績面が上値抑制要因だが、PBRは割安感が強い。当面の株価は底堅い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/435,000/3,500/7,500/5,000/30.87/30.00

19.12期連/F予/550,000/15,300/20,000/13,000/80.25/30.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/10

執筆者:YK

《FA》

提供:フィスコ