米株

米株

【材料】相鉄ホールディングス<9003>のフィスコ二期業績予想

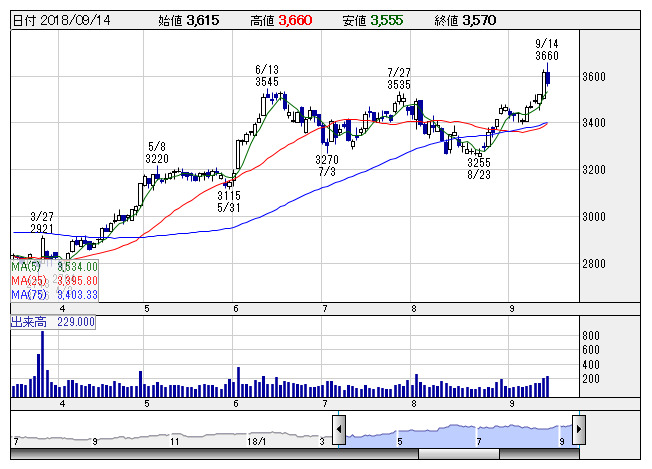

相鉄HD <日足> 「株探」多機能チャートより

相鉄HD <日足> 「株探」多機能チャートより※この業績予想は2018年9月1日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

相鉄ホールディングス<9003>

3ヶ月後

予想株価

3,700円

神奈川地盤の鉄道会社。「フレッサイン」「サンルート」軸に展開するホテルを強化。韓国にホテルを出店し、海外再進出。流通や不動産も。鉄道は東急線とJRへの相互乗入に向け工事進む。19.3期1Qは二桁増収増益。

19.3期は不動産が事業用地売却剥落で反動減。流通も振るわず。だが鉄道運輸収入が堅調。稼働率、客室単価上昇でホテルの好調続く。鉄道の償却費増やホテルの開業費用あっても会社計画慎重。株価は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/265,000/31,200/29,000/17,100/174.52/50.00

20.3連/F予/270,000/32,000/29,800/18,300/186.76/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/01

執筆者:JK

《FA》

提供:フィスコ