米株

米株

【材料】東海エレクトロニクス<8071>のフィスコ二期業績予想

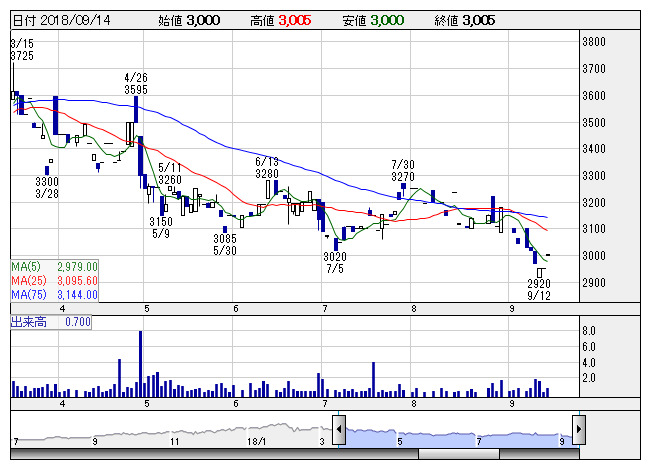

東海エレ <日足> 「株探」多機能チャートより

東海エレ <日足> 「株探」多機能チャートより※この業績予想は2018年8月31日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東海エレクトロニクス<8071>

3ヶ月後

予想株価

3,500円

電子デバイスや半導体デバイスを扱う専門商社。技術商社としてシステム開発も。自動車向け多く、アイシン精機などが主顧客。海外拡大に意欲。中計では20.3期に営業益12億円目指す。19.3期1Qは二桁営業増益。

19.3期は北米の自動車向け後退。だが国内は自動車の次期開発モデル試作受注が堅調。アジアでは半導体デバイスや自動化設備の販売が伸びる。人件費増があっても会社計画は慎重。連続増配。株価は徐々に上向くと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3連/F予/42,800/1,100/1,120/700/322.16/104.00

20.3連/F予/43,500/1,200/1,200/750/345.17/106.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/31

執筆者:JK

《FA》

提供:フィスコ