米株

米株

【材料】ダブル・スコープ<6619>のフィスコ二期業績予想

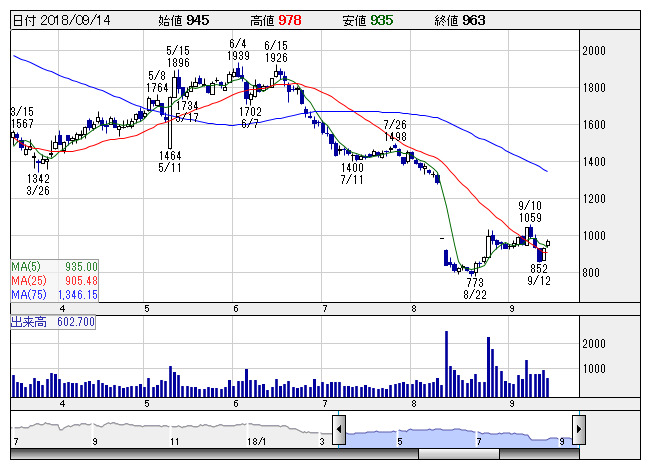

WSCOPE <日足> 「株探」多機能チャートより

WSCOPE <日足> 「株探」多機能チャートより※この業績予想は2018年9月2日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ダブル・スコープ<6619>

3ヶ月後

予想株価

1,000円

リチウムイオン二次電池向けセパレータを手掛ける。中国のリチウムイオン二次電池メーカーが主要顧客。18.12期売上高180億円以上目標。海外販売が伸長。日本顧客向け販売は堅調18.12期は最終黒字に転換へ。

中長期的には自動車用リチウムイオン電池の需要が飛躍的に伸びる見通しだが、足元で中国政府の助成金政策変更で現地のリチウムイオン電池用部材が減少。工場増設の償却費負担等が増加。19.12期に営業黒字確保へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/9,100/-2,400/-2,200/-2,100/-/2.50

19.12期連/F予/10,000/300/300/-/-/2.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/09/02

執筆者:YI

《FA》

提供:フィスコ