米株

米株

【材料】三協立山<5932>のフィスコ二期業績予想

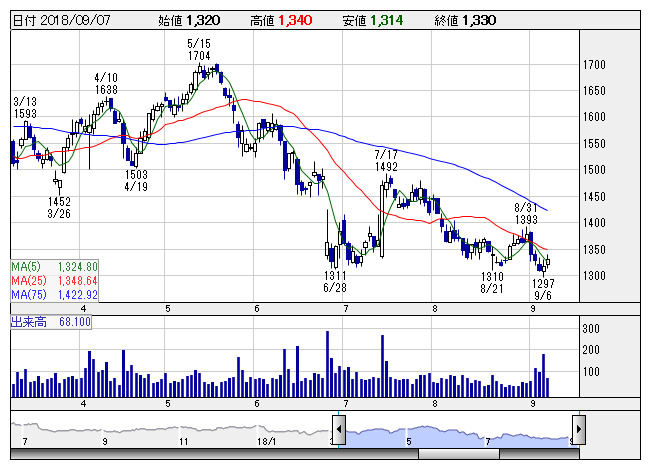

三協立山 <日足> 「株探」多機能チャートより

三協立山 <日足> 「株探」多機能チャートより※この業績予想は2018年8月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

三協立山<5932>

3ヶ月後

予想株価

1,368円

アルミ建材の大手メーカー。アルミサッシで国内第3位。アルミの鋳造・押出・加工・販売を国内外で行う他、店舗用汎用陳列什器・規格看板等も扱う。18.5期は需要獲得等で増収も原材料価格の上昇等の影響を受けた。

建材市場は前年並みで苦戦を見込むも、アルミや商業施設市場は堅調に推移する予想。19.5期は前年比で増収増益となる予想。中計での21.5期売上目標3,350億円に向け収益改善等推進中。株価は揉み合いの様相。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.5連/F予/343,453/1,493/1,572/157/4.98/15.00

20.5連/F予/359,187/1,562/1,644/164/5.21/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/29

執筆者:YS

《FA》

提供:フィスコ