米株

米株

【材料】日建工学<9767>のフィスコ二期業績予想

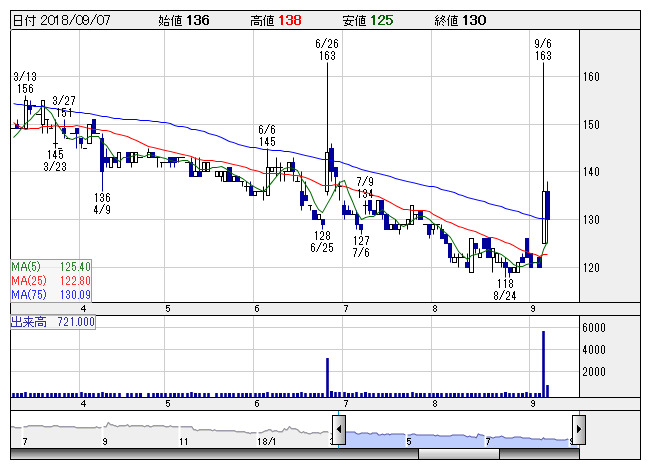

日建工学 <日足> 「株探」多機能チャートより

日建工学 <日足> 「株探」多機能チャートより※この業績予想は2018年8月29日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日建工学<9767>

3ヶ月後

予想株価

120円

消波ブロック、土木・環境資材などを手掛ける。資材・製品販売事業が柱。防災・減災対策事業への取り組みを強化。合理化施策は進捗順調。資材・製品販売事業は損益改善。M&A効果により、19.3期1Qは2桁増収。

型枠貸与事業は売上増。三省水工の売上が寄与。保険解約返戻金を計上。固定費削減で収益性向上図る。19.3期通期は黒字転換を見込む。PBRは1倍台。業績改善見極めムードもあり、当面の株価は上値の重い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/9,000/140/100/80/4.38/0.00

20.3期連/F予/9,100/170/130/95/5.21/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/29

執筆者:YK

《FA》

提供:フィスコ