米株

米株

【材料】ダイビル<8806>のフィスコ二期業績予想

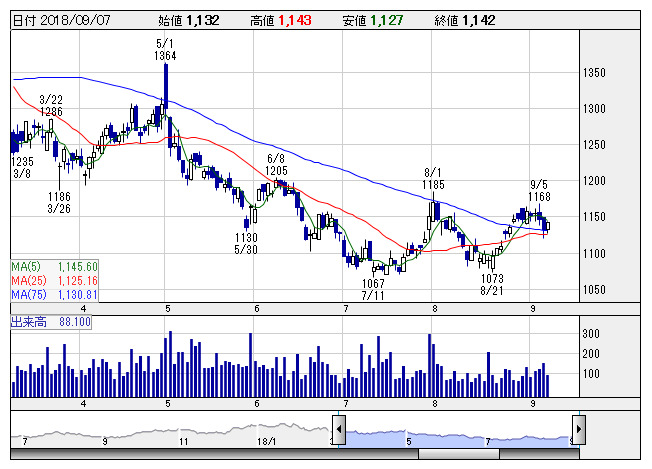

ダイビル <日足> 「株探」多機能チャートより

ダイビル <日足> 「株探」多機能チャートより※この業績予想は2018年8月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ダイビル<8806>

3ヶ月後

予想株価

1,150円

土地建物賃貸事業が主力。関西地盤。商船三井グループ。ベトナムでも賃貸オフィスビル事業を展開。配当性向は30%以上目処。ビル管理事業は売上堅調だが、土地建物賃貸事業は低調。19.3期1Qは売上横ばい。

土地建物賃貸事業は一部既存ビルが売上減。減価償却費の増加等も響く。ビル管理事業は新規受託物件の受注等で売上増。19.3期通期は小幅増収見通し。PBRの下値余地は乏しく、当面の株価は底堅い展開が継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/40,500/10,000/9,500/6,500/55.73/19.00

20.3期連/F予/40,800/10,500/10,000/6,750/57.88/19.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/28

執筆者:YK

《FA》

提供:フィスコ