米株

米株

【材料】エイチ・ツー・オー リテイリング<8242>のフィスコ二期業績予想

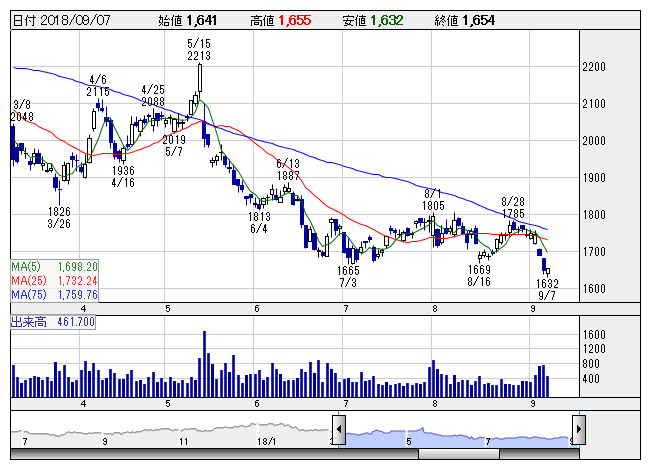

H2Oリテイ <日足> 「株探」多機能チャートより

H2Oリテイ <日足> 「株探」多機能チャートより※この業績予想は2018年8月27日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

エイチ・ツー・オー リテイリング<8242>

3ヶ月後

予想株価

1,800円

阪急阪神百貨店の百貨店事業が中核。スーパーのイズミヤ、阪急オアシス等も展開。阪神梅田本店は建て替え第1期棟をオープン、滑り出し順調。百貨店事業は堅調。博多阪急は改装効果などで好調。19.3期1Qは増収。

阪急本店は売上増。インバウンド需要では時計など高額商材が堅調。ビジネスホテル「アワーズイン阪急」は高稼働率維持。19.3期通期は増収計画。PBR考慮なら株価の下値余地は限定的。今後は底堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/945,500/18,400/19,200/10,400/84.21/40.00

20.3期連/F予/963,000/18,900/19,700/10,650/86.24/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/27

執筆者:YK

《FA》

提供:フィスコ