米株

米株

【材料】ミスターマックス・ホールディングス<8203>のフィスコ二期業績予想

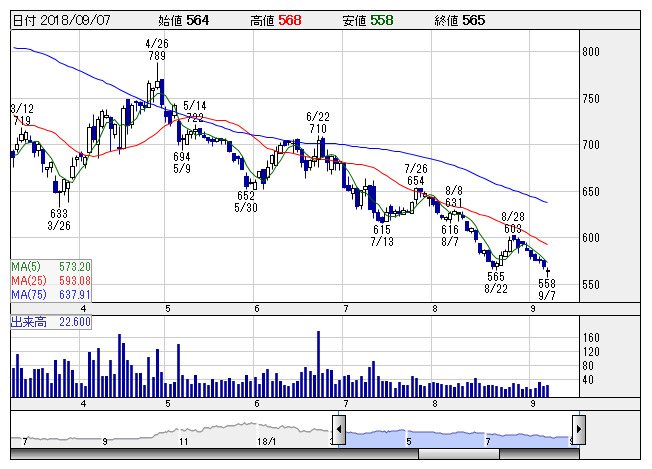

MrMax <日足> 「株探」多機能チャートより

MrMax <日足> 「株探」多機能チャートより※この業績予想は2018年8月27日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ミスターマックス・ホールディングス<8203>

3ヶ月後

予想株価

630円

九州地盤に総合ディスカウントストアを運営。中国地方や関東にも進出。17年9月に持株会社体制へ移行。購買頻度の高い商品の低価格化に注力。食品部門は売上伸ばす。加工食品等が好調。19.2期1Qは2桁最終増益。

店舗改装等で利便性向上図る。足元の全店売上高は横ばい。店舗作業の効率化で人件費は減少。19.2期通期は2桁営業増益見通し。足元の株価調整で業績面は織り込み済み。株価指標の割安感が今後の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2期連/F予/119,820/2,800/2,900/2,000/60.25/19.00

20.2期連/F予/122,000/3,000/3,100/2,100/63.26/21.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/27

執筆者:YK

《FA》

提供:フィスコ