米株

米株

【材料】東武鉄道<9001>のフィスコ二期業績予想

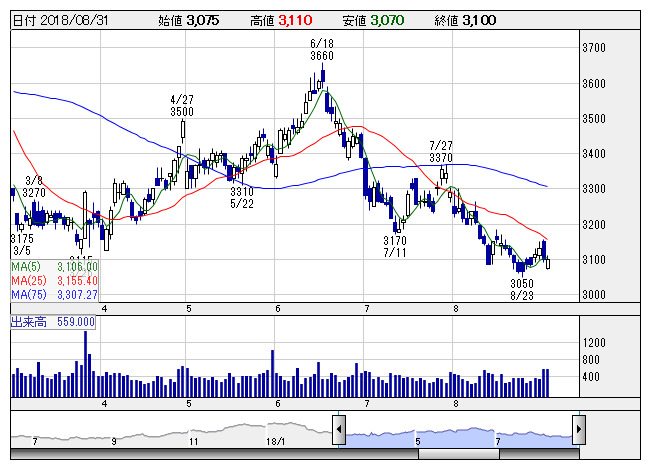

東武 <日足> 「株探」多機能チャートより

東武 <日足> 「株探」多機能チャートより※この業績予想は2018年8月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東武鉄道<9001>

3ヶ月後

予想株価

3,450円

私鉄大手で関東民鉄路線最長。子会社に旅行取扱高上位の東武トップツアーズなど。スカイツリーや東武動物公園、東武ワールドスクエアなど観光関連充実。東武ストアのTOBを発表。19.3期1Qは、利益やや苦戦。

今期設備投資は360億円を計画。スカイツリータウン好調、不動産事業は土地販売上振れ。「SL大樹」は利用者数10万人突破。アーバンパークラインは20年春に船橋~運河間で急行運転開始。株価は底打ち反転間近か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/588,300/65,700/61,000/38,000/178.10/35.00

20.3期連/F予/593,000/67,200/62,500/39,000/182.80/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/19

執筆者:YT

《FA》

提供:フィスコ