米株

米株

【材料】デイトナ<7228>のフィスコ二期業績予想

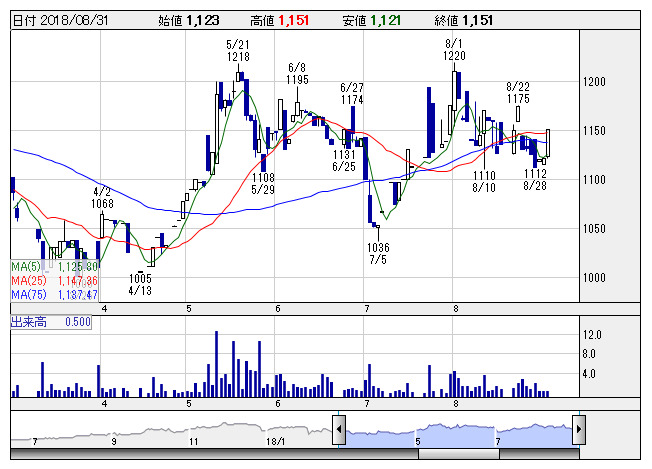

デイトナ <日足> 「株探」多機能チャートより

デイトナ <日足> 「株探」多機能チャートより※この業績予想は2018年8月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

デイトナ<7228>

3ヶ月後

予想株価

1,200円

二輪車向けカスタマイズ部品の企画開発、販売等を手掛ける。電動アシスト自転車、新エネルギーの開発等も。国内拠点卸売事業は好調。電動アシスト自転車等が伸びる。M&A効果もあり、18.12期2Qは2桁増収増益。

小売事業は黒字化。用品小売事業ではウェア類、ヘルメット類が販売好調。リユースWEB事業では中古品販売金額が伸長。18.12期通期は2桁増収増益計画。PBRは1倍割れで、割安感が今後の株価上昇をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/8,180/480/490/315/134.39/16.00

19.12期連/F予/8,000/490/500/320/136.52/16.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/22

執筆者:YK

《FA》

提供:フィスコ