米株

米株

【材料】キッツ<6498>のフィスコ二期業績予想

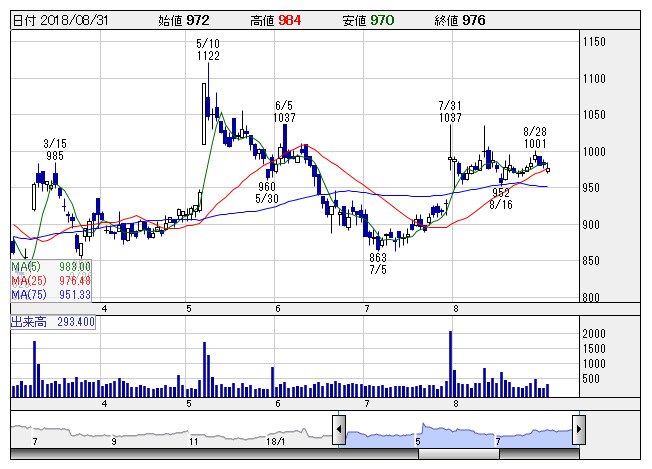

キッツ <日足> 「株探」多機能チャートより

キッツ <日足> 「株探」多機能チャートより※この業績予想は2018年8月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キッツ<6498>

3ヶ月後

予想株価

1,050円

国内最大手のバルブメーカー。高シェアのステンレス鋼製バルブが主力。9万点以上の商品を提供。素材からの一貫生産体制が強み。伸銅品事業は売上増。販売量減少も、販売価格上昇が寄与。19.3期1Qは2桁増収増益。

バルブ事業は堅調。国内市場、アジア向けともに半導体製造設備向けが好調。国内の価格改定効果などが収益寄与。19.3期通期は増収増益計画。1Q決算は好材料。株価指標に割高感はなく、当面の株価は強含みの展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/132,000/11,200/10,900/7,100/72.94/19.00

20.3期連/F予/137,000/11,700/11,400/7,350/75.51/19.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/21

執筆者:YK

《FA》

提供:フィスコ