米株

米株

【材料】タカトリ<6338>のフィスコ二期業績予想

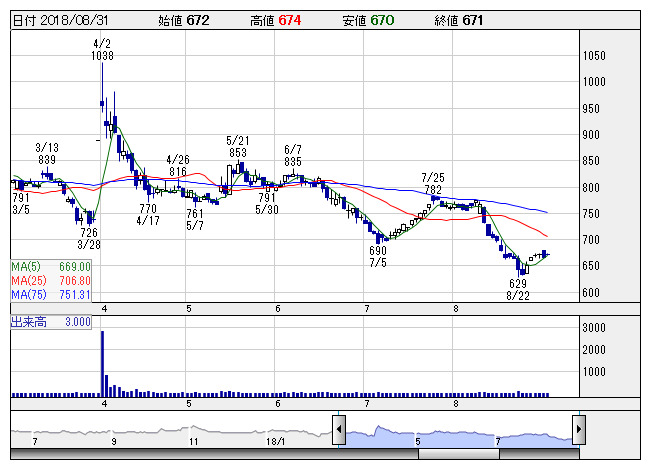

タカトリ <日足> 「株探」多機能チャートより

タカトリ <日足> 「株探」多機能チャートより※この業績予想は2018年8月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タカトリ<6338>

3ヶ月後

予想株価

700円

半導体製造機器、高硬度脆性材料の切断加工機(マルチワイヤーソー)など電子機器事業が主力。世界トップシェア製品多数。電子機器事業は黒字化。LED照明用チップ量産装置は販売伸長。18.9期3Qは黒字転換。

車載関係やパワー半導体、ディスクリート、電子部品向け装置は好調。マルチワイヤーソーは販売順調。医療機器事業は損益改善。18.9期通期は増収計画。株価指標の下値余地は乏しく、今後の株価は調整一巡を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.9期連/F予/7,500/175/205/125/22.89/10.00

19.9期連/F予/7,850/195/225/135/24.72/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/21

執筆者:YK

《FA》

提供:フィスコ