米株

米株

【材料】土屋ホールディングス<1840>のフィスコ二期業績予想

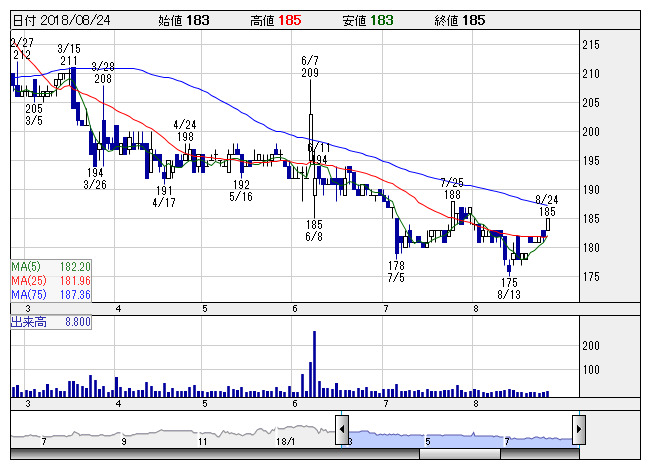

土屋HD <日足> 「株探」多機能チャートより

土屋HD <日足> 「株探」多機能チャートより※この業績予想は2018年8月9日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

土屋ホールディングス<1840>

3ヶ月後

予想株価

195円

北海道が地盤の注文住宅会社。断熱性や気密性が高い住宅を施工、販売。リフォームや不動産の賃貸、仲介も展開。3Qと4Qに完成する工事の割合が大きい季節性あり。18.10期上期は分譲住宅の販売が順調に推移。

18.10期は小幅増収、大幅増益を予想。分譲住宅販売は新規受注増により回復を見込む。リフォームも回復へ。不動産の販売・仲介は堅調な推移を見込む。更なるコストダウンを図る。株価は底這いを脱し、上昇基調へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.10期連/F予/25,000/250/320/130/5.20/5.00

19.10期連/F予/26,000/280/350/140/5.60/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/09

執筆者:NI

《FA》

提供:フィスコ