米株

米株

【材料】本日の注目個別銘柄:リクルートHD、日本郵政、ドンキHDなど

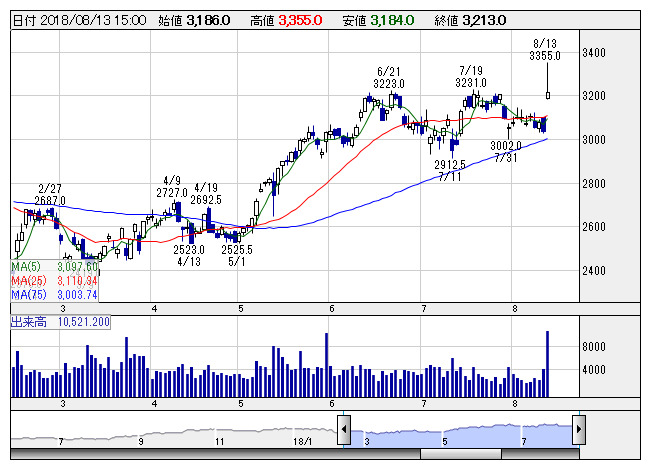

リクルート <日足> 「株探」多機能チャートより

リクルート <日足> 「株探」多機能チャートより<6098> リクルートHD 3213 +178

大幅反発。先週末に第1四半期決算を発表し、営業益は678億円で前年同期比20.4%増となった。子会社売却益が押し上げ要因となったものの、EBITDAも787億円で同9.5%増と順調推移。市場予想を20億円程度上回ったとみられる。すべてのセグメントが増益と好調、国内中心にマージンも改善している。Indeedの高成長維持、ネット予約ビジネスなどの堅調推移も含め、順調な内容と評価が高まる展開に。

<6178> 日本郵政 1258 +30

大幅反発。先週末に第1四半期の決算を発表している。純利益は1235億円で前年同期比18%増、通期計画に対する進捗率は37%(前年は26%)と、想定以上に好調な推移となった。ゆうちょ銀行、かんぽ生命ともに順調であるが、想定を上振れたのは郵便物流事業であり、前年同期の赤字から148億円の営業黒字となっている。ゆうパック・ゆうメールの収入が単価上昇などによって好調に推移した。

<7532> ドンキHD 5220 +275

大幅反発。先週末に前6月期の決算発表。実績営業益は516億円で前期比11.7%増益、会社計画510億円や先の観測数値500億円前後を上回る着地となった。4-6月期は前年同期比27.2%の大幅増益となっており、第3四半期までの低進捗で下振れ懸念もあったなか、見直しの動きが進む形に。今6月期見通しは530億円で前期比2.8%増益、市場予想の565億円は下振れているが例年通り保守的と捉えられている。

<6274> 新川 715 -150

ストップ安比例配分。先週末に発表の決算が嫌気されている。第1四半期営業損益は8.5億円の赤字で、前年同期比4.1億円の赤字から赤字幅は拡大した。つれて上半期予想は従来の9.4億円の赤字から13.5億円の赤字に、通期予想は4.2億円の黒字から12.7億円の赤字に下方修正している。通期でも前期6.2億円の赤字から赤字幅は拡大の見通しに。ワイヤボンダの売上下振れが業績下振れの主因に。

<7448> ジンズメイト 728 +100

ストップ高比例配分。先週末に第1四半期決算を発表、営業利益は2億円となり、前期第1四半期(3-5月期)2.2億円の赤字から大幅に収益が改善している。通期計画0.7億円を大幅に超過する状態となっており、ポジティブなサプライズが先行しているもよう。値入率改善及び値下げ・値引き抑制で売上総利益率が前年同期間対比で4.2pt改善したほか、経費削減効果で売上販管費比率も同7.4pt改善している。

<5706> 三井金 3595 -590

一時ストップ安。第1四半期決算と同時に発表した業績予想の下方修正がネガティブ視されている。上半期経常利益は従来予想の180億円から110億円に大幅下方修正、キャリア付極薄銅箔の販売量減少、金属価格の想定比下振れなどが主因となっている。在庫評価損の発生に関しては織り込みも進んでいたが、極薄銅箔マイクロシンの販売数量見通し大幅下方修正は想定外との見方が多いようだ。

<2579> コカBJH 3370 -405

大幅続落。先週末に上半期決算を発表、営業益は152億円で前年同期比11.0%減益となった。1-3月期は不需要期ながら同45.9%の大幅増益であったため、ネガティブなインパクトが強まる格好。4-6月期は121億円で同19.2%の減益となり、コンセンサスを40億円程度下回る。飲料事業の数量減少、統合シナジー効果の創出ペース鈍化などが想定比下振れの背景。西日本豪雨による下期への影響なども懸念視。

<5912> OSJBHD 294 +34

変わらずを挟んで4日ぶり大幅反発。先週末に発表した第1四半期決算を好感。営業利益は11.2億円で前年同期比65.3%増益となった。通期計画35億円、前期比8.9%増に対して高い進捗率となっている。粗利益率の改善が大幅増益の主因とみられる。また、受注高も148億円で前年同期比29.6%増と高水準、下期以降の業績に寄与するとみられ、業績上振れ期待が高まる状況となっている。

<4321> ケネディクス 688 +51

大幅反発。先週末に上半期決算を発表、営業益は102億円で前年同期比49.2%増となり、売却益の計上が集中したこともあるが、50億円程度の市場予想を大きく上回った。また、通期予想は従来の123億円から140億円に上方修正、売却時のリターンが想定以上に増えたこと、計画以上に売却物件が増えたことが背景。なお、アセットマネジメント事業の収益は減少したものの、一過性の影響が大きいといった見方に。

<8515> アイフル 330 -29

大幅反落。先週末に第1四半期決算を発表、営業利益は14.6億円で前年同期比34.0%増だった。増益とはなったものの、通期計画164億円に対する進捗率は8.9%にとどまっており、ネガティブな見方が先行している。貸倒関連費用やその他営業費用の増加が収益の抑制要因となった。足元で株価はアコムをアウトパフォームしていたこともあって、失望感が優勢のようだ。

《US》

提供:フィスコ