米株

米株

【注目】前週末10日に「買われた株!」総ザライ (2) ―本日につながる期待株は?―

昭和シェル <日足> 「株探」多機能チャートより

昭和シェル <日足> 「株探」多機能チャートより■奥村組 <1833> 3,645円 (+275円、+8.2%)

奥村組 <1833> が5日ぶり急反騰。同社は9日に決算を発表。19年3月期第1四半期(4-6月)の連結経常利益は前年同期比15.7%増の46.5億円に伸びた。併せて、4-9月期(上期)の同利益を従来予想の54億円→62億円(前年同期は97.8億円)に14.8%上方修正し、減益率が44.8%減→36.6%減に縮小する見通しとなったことが好感された。

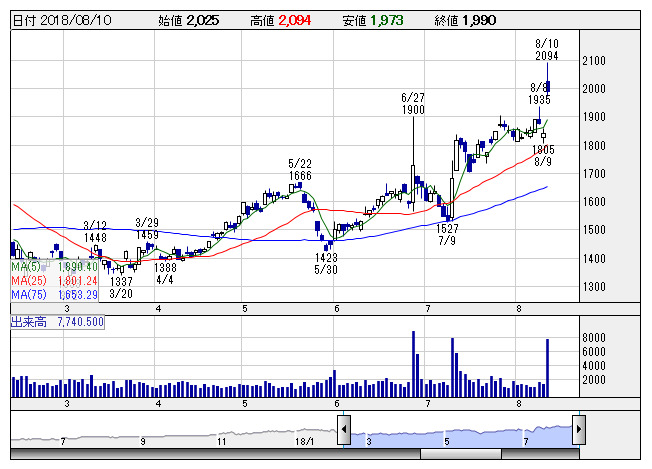

■昭和シェル <5002> 1,990円 (+149円、+8.1%)

昭和シェル石油 <5002> が急反発。9日大引け後、19年3月期(決算期変更のため15ヵ月決算)の連結経常利益を従来予想の980億円→1600億円に63.3%上方修正したことが買い材料視された。原油価格が想定価格より上昇したことに伴い、棚卸資産評価益が増加することに加え、石油製品のマージンが改善することが利益を押し上げる。業績上振れを踏まえ、今期の年間配当を従来計画の52.5円→106円に大幅増額修正した。前日終値ベースの予想PERが13.1倍→8.7倍に低下する一方、配当利回りは4.61%(今期15ヵ月決算を年換算)に上昇し、割安感が強まったことも買いに拍車を掛けた。併せて、発行済み株式数(自社株を除く)の1.59%にあたる600万株(金額で100億円)を上限に自社株買いを実施すると発表しており、株主還元の拡充を好感する買いも向かった。なお、取得した株式は11月30日付ですべて消却する。

■EMシステム <4820> 1,237円 (+86円、+7.5%)

イーエムシステムズ <4820> が急反発。同社は8月9日大引け後(16:00)に決算を発表。19年3月期第1四半期(4-6月)の連結経常利益は前年同期比14.2%増の8.4億円に伸び、4-9月期(上期)計画の15億円に対する進捗率は56.4%に達し、5年平均の34.2%も上回ったことが好感された。

■ユニバーサル <6425> 4,050円 (+255円、+6.7%)

ユニバーサルエンターテインメント <6425> [JQ]が続急伸。同社は8月9日大引け後(16:15)に決算を発表。「4-6月期(2Q)経常は赤字縮小」が好感された。18年12月期第2四半期累計(1-6月)の連結経常損益は710億円の黒字となり、通期計画の900億円に対する進捗率は78.9%となった。

■鉄建 <1815> 2,898円 (+174円、+6.4%)

鉄建建設 <1815> が急反発。同社は8月9日大引け後(16:00)に決算を発表。19年3月期第1四半期(4-6月)の連結経常利益は前年同期比11.5%増の17.5億円に伸び、4-9月期(上期)計画の23億円に対する進捗率は76.3%に達し、5年平均の34.5%も上回ったことが好感された。

■日本空港ビル <9706> 5,500円 (+270円、+5.2%)

日本空港ビルデング <9706> が続急伸。同社は8月9日大引け後(16:30)に決算を発表。19年3月期第1四半期(4-6月)の連結経常利益は前年同期比62.7%増の61.1億円に拡大し、4-9月期(上期)計画の99億円に対する進捗率は61.8%に達し、5年平均の40.6%も上回ったことが好感された。

■加藤産業 <9869> 3,765円 (+180円、+5.0%)

加藤産業 <9869> が急反発。9日、同社が発行済み株式数(自社株を除く)の1.36%にあたる50万株(金額で20億円)を上限に自社株買いを実施すると発表したことが買い材料視された。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。買い付け期間は8月10日から12月31日まで。同時に発表した18年9月期第3四半期累計(17年10月-18年6月)の連結経常利益は前年同期比7.5%増の87.7億円で着地した。

■鎌倉新書 <6184> 3,800円 (+165円、+4.5%)

鎌倉新書 <6184> が大幅続伸。9日、同社が8月31日現在の株主を対象に1→4の株式分割を実施すると発表したことが買い材料視された。最低投資金額が現在の4分の1に低下することから、株式流動性の向上と投資家層の拡大を期待する買いが向かった。

■近鉄エクスプレス <9375> 2,350円 (+84円、+3.7%)

近鉄エクス <9375> が反発。9日大引け後に発表した19年3月期第1四半期(4-6月)の連結経常利益が前年同期比2.0倍の54億円に急拡大して着地したことが買い材料視された。航空貨物、海上貨物ともに輸送事業が好調だったことが寄与。東アジア・オセアニア、米州、欧州、国内で自動車関連品やエレクトロニクス関連品、ヘルスケア関連品などの取扱量が増えた。上期計画の77億円に対する進捗率は70.1%に達しており、業績上振れを期待する買いが向かった。

■富士フイルム <4901> 4,820円 (+161円、+3.5%)

富士フイルムホールディングス <4901> が続伸。9日、同社が発行済み株式数(自社株を除く)の7.4%にあたる3200万株(金額で1000億円)を上限に自社株買いを実施すると発表したことが買い材料視された。需給改善や株式価値の向上といった株主還元が好感されたほか、株価浮揚策としてもポジティブに受け止められた。買い付け期間は8月10日から19年4月30日まで。同時に決算を発表。19年3月期第1四半期(4-6月)の連結税引き前利益は前年同期比20.5%減の457億円で着地したがこちらへの反応は限定的となった。

■富士石油 <5017> 444円 (+14円、+3.3%)

富士石油 <5017> が大幅反発。同社は9日取引終了後、19年3月期通期の連結業績予想の上方修正を発表した。売上高を5429億円から5709億円(前期比34.7%増)へ、営業利益を104億円から127億円(同13.5%増)へ、最終利益を63億円から82億円(同3.2%増)へそれぞれ増額した。今回の修正見通しでは、原油価格(ドバイ原油)を第2四半期連結累計期間1バレル=69ドル、 通期平均同67ドル(前回予想同65ドル)、為替レートを第2四半期連結累計期間1ドル=110円、通期平均同110円(前回予想同105円)をそれぞれ前提としている。これに伴い、損益面で石油製品のマージンが堅調に推移することを見込んでいる。

■ペプドリ <4587> 4,280円 (+105円、+2.5%)

ペプチドリーム <4587> が反発。同社はたんぱく質の一種である「特殊ペプチド」を活用した創薬支援を行い、国内や海外のメガファーマと数多くの共同契約を締結していることで収益基盤が厚い。9日取引終了後に発表した18年6月期の単独決算は売上高が64億2600万円(前期比31.3%増)、営業利益は29億1000万円(同16.9%増)、最終利益は23億3500万円(同23.5%増)と大幅伸長した。国内外製薬会社に提供した新薬候補物質開発の進捗に伴う一時金収入が増加したほか、技術のライセンス供与も伸びて収益を押し上げている。また、19年6月期も2ケタ利益成長が見込まれ、これが物色人気につながっている。

■エラン <6099> 3,245円 (+70円、+2.2%)

エラン <6099> が反発。10日午後0時30分ごろ、18年12月期の連結業績予想について、営業利益を9億9000万円から11億5000万円(前期比26.1%増)へ、純利益を6億7000万円から7億6000万円(同15.7%増)へ上方修正したことが好感された。下期に西日本豪雨災害に伴う新規施設の導入時期の延期などが見込まれるため、売上高は186億6000万円から185億円(前期比19.6%増)へやや下方修正したが、「CS(ケア・サポート)セット」を導入した施設での売上高が計画を上回り堅調に推移していることや、今期から取り組んでいる収益性改善策の効果が顕在化していることなどが利益を押し上げる見通し。また、業績予想の修正に伴い、従来は11円を予定していた期末一括配当を12円に引き上げるとあわせて発表しており、これも好材料視されているようだ。なお、同時に発表した第2四半期累計(1-6月)決算は、売上高89億9500万円(前年同期比25.5%増)、営業利益6億6700万円(同53.2%増)、純利益4億3400万円(同35.9%増)だった。

※10日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース