米株

米株

【材料】シベール<2228>のフィスコ二期業績予想

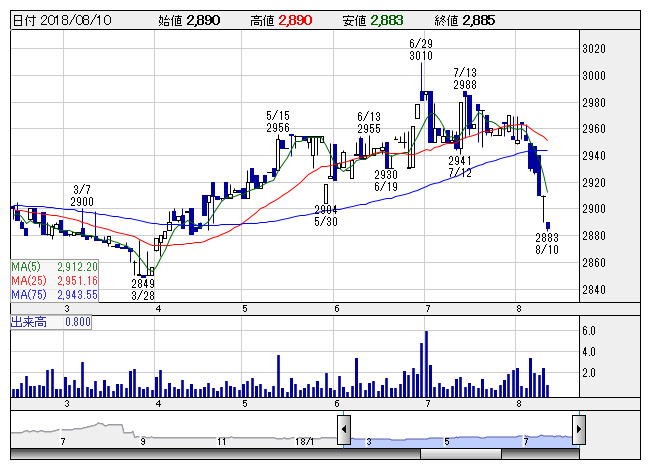

シベール <日足> 「株探」多機能チャートより

シベール <日足> 「株探」多機能チャートより※この業績予想は2018年7月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

シベール<2228>

3ヶ月後

予想株価

3,000円

山形県地盤の洋菓子メーカー。ラスクが看板商品。店販のほか、通信販売も。首都圏の店舗を畳む一方、卸売やOEMを強化。中計では20.8期に営業益1.5億円目指す。18.8期2Qは赤字継続。継続前提に重要事象。

18.8期はラスクの販売が伸び悩む。店舗閉鎖や営業時間短縮で経費減少だが、配当費上昇などが重石に。19.8期は卸売やOEMの拡大に期待も赤字が残ると予想。株価は業績改善が進むまで横ばいの動きが続くと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.8単/F予/2,750/-120/-110/-160/-111.36/0.00

19.8単/F予/2,800/-30/-20/-20/-13.92/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/28

執筆者:JK

《FA》

提供:フィスコ