米株

米株

【材料】兵機海運<9362>のフィスコ二期業績予想

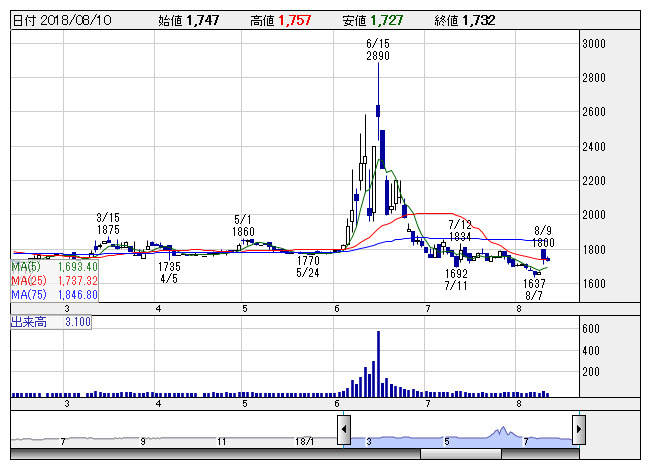

兵機海 <日足> 「株探」多機能チャートより

兵機海 <日足> 「株探」多機能チャートより※この業績予想は2018年7月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

兵機海運<9362>

3ヶ月後

予想株価

1,900円

神戸港、大阪港、姫路港、水島港を拠点に内航海運や港運、倉庫業を展開。鋼材一貫輸送に強み。大和工業やJFEグループが主要顧客。外航事業は不採算船を整理。海運事業は運航性の向上等が寄与。18.3期は大幅増益。

内航事業では鋼材及び原料スクラップの輸送量が大幅増。運航効率改善。港運・倉庫事業では機械類の輸出取扱いが伸びる。19.3期は2桁営業増益見通し。足元の株価は弱含みだが、割安感により今後は見直し先行へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/14,000/380/380/250/212.99/80.00

20.3期連/F予/14,300/400/400/260/221.51/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/30

執筆者:YK

《FA》

提供:フィスコ