米株

米株

【材料】東海運<9380>のフィスコ二期業績予想

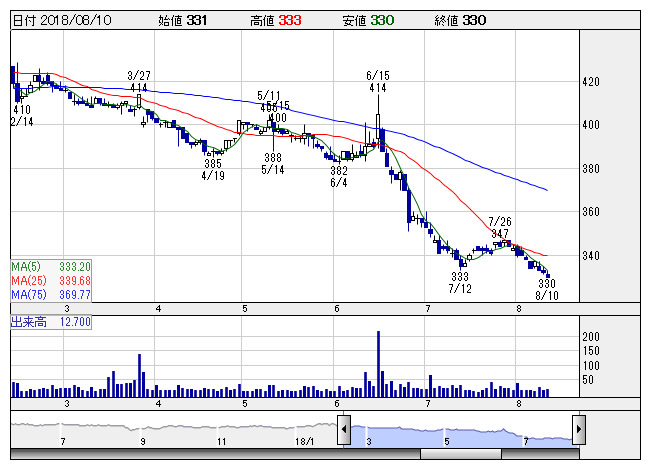

東海運 <日足> 「株探」多機能チャートより

東海運 <日足> 「株探」多機能チャートより※この業績予想は2018年8月1日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東海運<9380>

3ヶ月後

予想株価

350円

セメント輸送のパイオニア。陸運・海運・空運を組み合わせた国内外への総合物流サービスを提供。中国・ロシア・モンゴルへの輸送に強み。カーフェリー輸送は収益性向上。輸送単価は上昇基調。19.3期1Qは増収。

国際貨物は中国、東南アジアからの海上コンテナ取扱量が増加。国内貨物は輸出入関連貨物の取扱量が増加。19.3期通期は経常増益見通し。PBRは割安感の強い水準だが、業績面が重し。当面の株価は戻りの鈍い展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/41,360/815/855/420/15.10/5.00

20.3期連/F予/41,800/840/880/430/15.46/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/08/01

執筆者:YK

《FA》

提供:フィスコ