米株

米株

【材料】タツタ電線<5809>のフィスコ二期業績予想

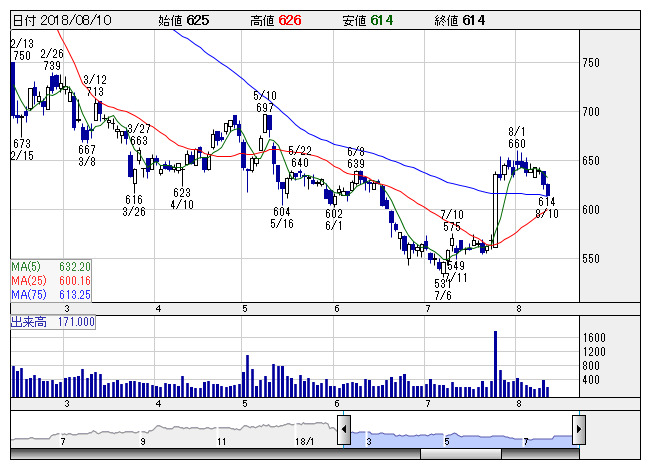

タツタ <日足> 「株探」多機能チャートより

タツタ <日足> 「株探」多機能チャートより※この業績予想は2018年7月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タツタ電線<5809>

3ヶ月後

予想株価

700円

中堅電線メーカー。電線・ケーブル事業、電子材料事業、機器システム製品事業等を展開。機能性フィルムが電子材料分野の主力。電線・ケーブル事業は好調。建設電販向け中心に販売量は増加。19.3期1Qは2桁増収。

電子材料事業は売上堅調。携帯端末向け機能性フィルムの販売立ち上がりは早期化。機器システム製品事業は売上増。19.3期通期は増収、増配計画。足元の株価は伸長だが、PBRは1倍割れ。当面は見直し継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/60,000/5,000/5,000/3,500/56.65/16.00

20.3期連/F予/63,000/5,400/5,400/3,700/59.89/17.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/30

執筆者:YK

《FA》

提供:フィスコ