米株

米株

【材料】アサヒホールディングス<5857>のフィスコ二期業績予想

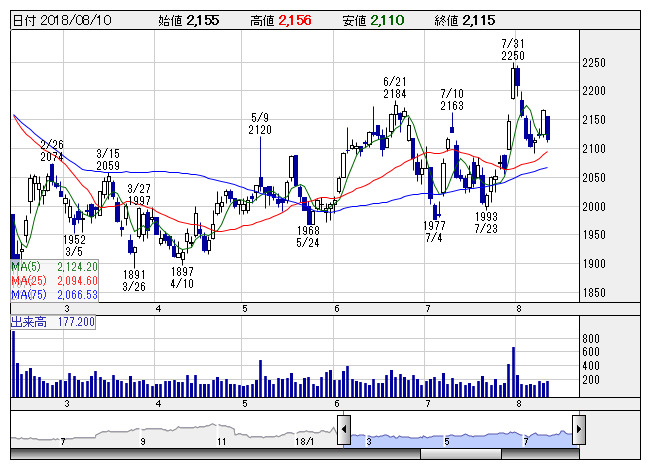

アサヒHD <日足> 「株探」多機能チャートより

アサヒHD <日足> 「株探」多機能チャートより※この業績予想は2018年7月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アサヒホールディングス<5857>

3ヶ月後

予想株価

2,200円

貴金属リサイクル事業を営むアサヒプリテック、環境保全事業を営むジャパンウェイストを中心に事業展開。19.3期1Qは貴金属事業が精錬分野業績回復で堅調もライフ&ヘルス事業が減少など全社で前年同期比横ばい。

19.3期通期は増収増益の予想。北米精錬事業の回復で貴金属事業は堅調、マッサージチェアも拡大見込む。20.3期は5%程度の増収計画を予想。医療健康機器拡販や海外展開を加速。株価は緩やかな上昇基調を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/120,000/14,000/13,800/9,500/239.90/74.00

20.3期連/F予/126,000/14,800/14,600/10,000/252.53/74.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/28

執筆者:HY

《FA》

提供:フィスコ