米株

米株

【材料】さくらケーシーエス<4761>のフィスコ二期業績予想

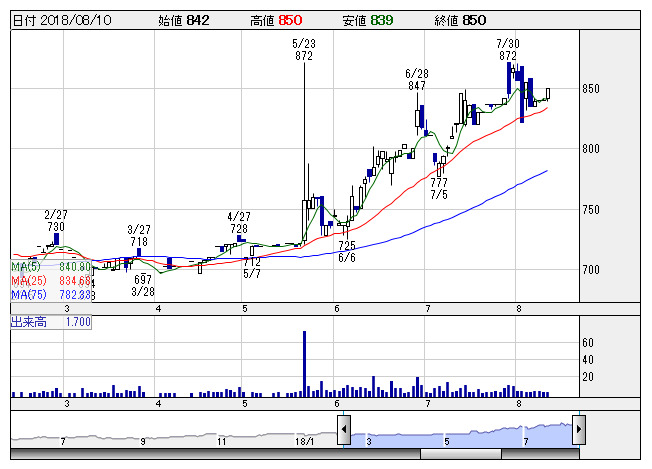

さくらKCS <日足> 「株探」多機能チャートより

さくらKCS <日足> 「株探」多機能チャートより※この業績予想は2018年7月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

さくらケーシーエス<4761>

3ヶ月後

予想株価

850円

システム開発や都市型データセンターを運営。三井住友銀行グループ。総合的に情報サービスを提供するワンストップ・ソリューション体制を確立。19.3期1Qは金融機関向け開発・自治体向け機器販売減などで苦戦。

19.3期通期は2桁増収・大幅増益の予想。金融機関の情報化投資抑制続くが、電力案件など公共向け伸び見込む。首都圏等決済関連BPOサービスなど堅調。20.3期は微増収の計画を予想。株価は概ね安定推移を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/23,900/410/500/340/30.35/12.00

20.3期連/F予/24,500/450/540/360/32.14/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/30

執筆者:HY

《FA》

提供:フィスコ