米株

米株

【材料】栗林商船<9171>のフィスコ二期業績予想

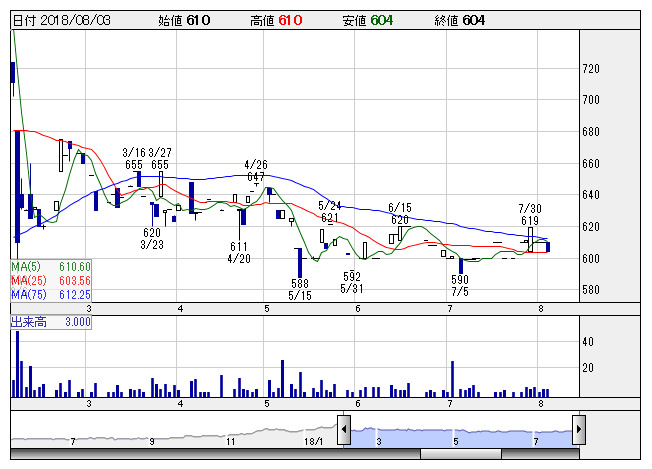

栗林船 <日足> 「株探」多機能チャートより

栗林船 <日足> 「株探」多機能チャートより※この業績予想は2018年7月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

栗林商船<9171>

3ヶ月後

予想株価

600円

北海道から本州の貨物航路運航がメインの海運会社。主要荷主は王子製紙、日本製紙、日本製鋼所など。近海航路は収益安定。北海道定期航路は輸送量増。雑貨等の取り込みが奏功。特別利益増。18.3期は大幅な最終増益。

19.3期は売上横ばい見通し。ホテル事業は耐震補強工事や客室改装による客室減室が響く。収益面は燃料油価格の高止まりが重し。今期業績計画が上値抑制要因だが、PBRは1倍割れ。割安感が当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/46,000/1,400/1,600/1,300/103.26/6.00

20.3期連/F予/46,300/1,450/1,650/1,320/104.85/6.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/23

執筆者:YK

《FA》

提供:フィスコ