米株

米株

【材料】グランディハウス<8999>のフィスコ二期業績予想

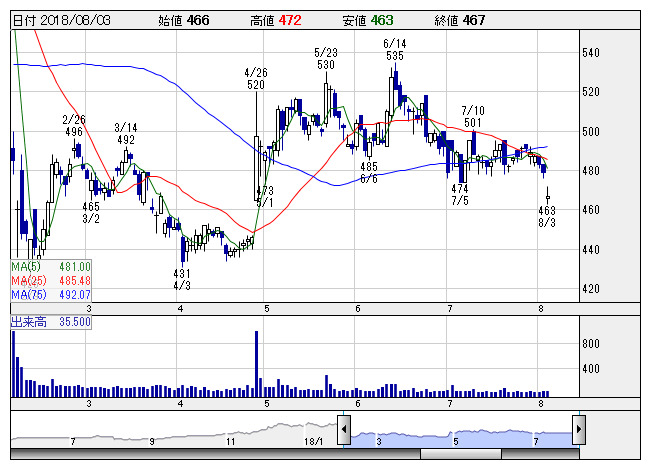

グランディ <日足> 「株探」多機能チャートより

グランディ <日足> 「株探」多機能チャートより※この業績予想は2018年7月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

グランディハウス<8999>

3ヶ月後

予想株価

530円

新築住宅販売が主力。栃木・茨城・群馬など北関東3県が中心エリア。中古住宅販売や建築材料販売等も手掛ける。首都圏エリアの事業拡大に注力。新築住宅の受注棟数は過去最高。減損損失減少。18.3期は最終増益。

新築住宅の販売棟数は持ち直す。中古住宅販売は受注順調。建築材料販売では非住居系の受注が拡大。19.3期は営業増益見通し。今期業績計画の評価余地は乏しいが、株価指標には割安感。今後の株価は水準訂正先行か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/48,000/2,900/3,000/1,680/58.35/16.00

20.3期連/F予/50,500/3,000/3,100/1,750/60.78/16.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/20

執筆者:YK

《FA》

提供:フィスコ