米株

米株

【材料】ファースト住建<8917>のフィスコ二期業績予想

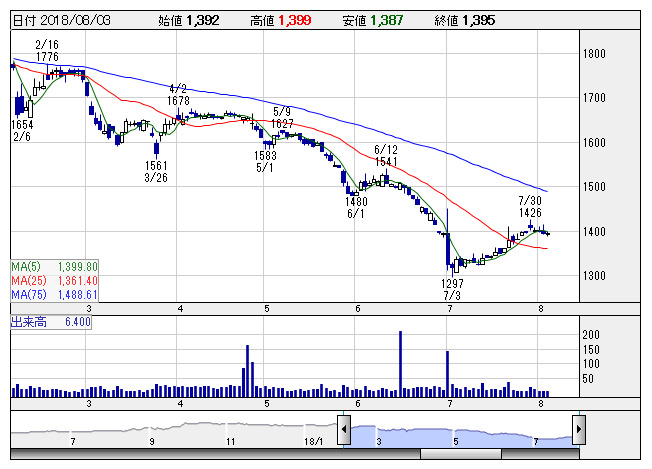

ファースト住 <日足> 「株探」多機能チャートより

ファースト住 <日足> 「株探」多機能チャートより※この業績予想は2018年7月20日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ファースト住建<8917>

3ヶ月後

予想株価

1,400円

住宅一次取得者層をターゲットとした戸建販売が主力事業。請負工事も手掛ける。分譲用地の仕入棟数の拡大、施工体制強化に注力。戸建分譲は仕掛在庫増加だが、完成棟数の減少等が響く。18.10期2Qは業績伸び悩む。

請負工事は不動産業者からの受注が順調増。賃貸マンションの取得等でマンション事業は売上増。18.10期通期は増収見通し。収益面はコスト増等が重し。株価指標面の下値余地は乏しく、今後の株価は下げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.10期単/F予/42,900/4,250/4,170/2,840/204.69/43.00

19.10期単/F予/45,000/4,350/4,270/2,890/208.30/43.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/20

執筆者:YK

《FA》

提供:フィスコ