米株

米株

【材料】パイオニア<6773>のフィスコ二期業績予想

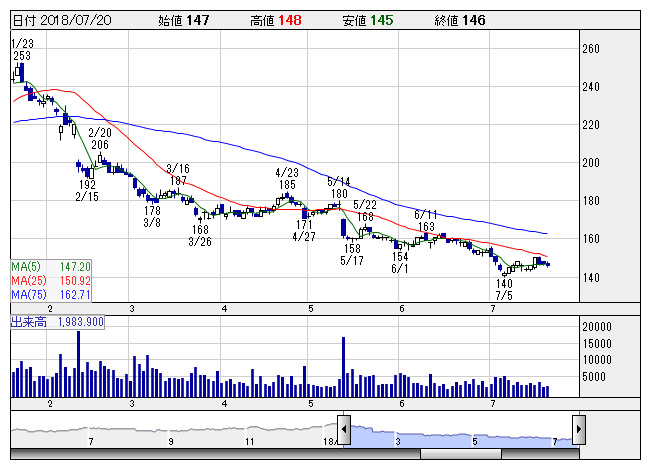

パイオニア <日足> 「株探」多機能チャートより

パイオニア <日足> 「株探」多機能チャートより※この業績予想は2018年7月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

パイオニア<6773>

3ヶ月後

予想株価

140円

カーナビ等カーエレクトロニクス事業が主力。家電AV機器事業から撤退。車載関連ビジネスの成長等に注力。地図事業を強化。カーエレクトロニクスはOEM事業の売上減少等が響く。原価率悪化。18.3期は業績苦戦。

19.3期は増収計画。カーOEMは大規模受注の本格的な立ち上がりを見込む。損益面は自動運転関連の先行開発費用の増加等が響く見通し。PBRは1倍割れだが、業績懸念が株価の重し。当面は上値の重い展開が継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.3期連/F予/380,000/-5,000/-7,500/-10,500/-/0.00

20.3期連/F予/385,000/-4,000/-6,500/-7,500/-/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/07/17

執筆者:YK

《FA》

提供:フィスコ