米株

米株

【材料】イオン<8267>のフィスコ二期業績予想

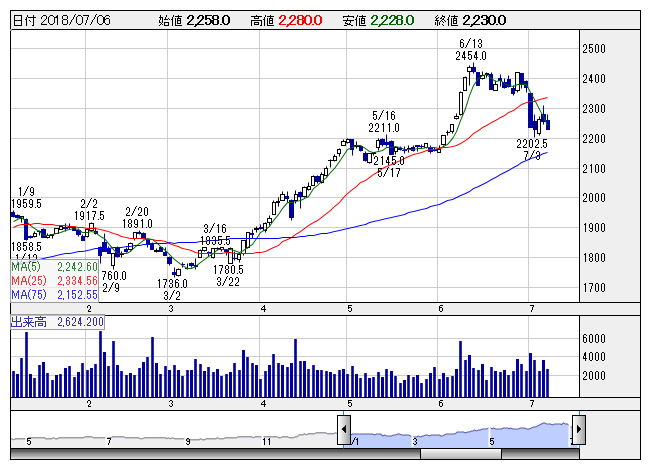

イオン <日足> 「株探」多機能チャートより

イオン <日足> 「株探」多機能チャートより※この業績予想は2018年6月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

イオン<8267>

3ヶ月後

予想株価

2,500円

国内流通大手。営業収益で国内小売業トップ。GMS(総合スーパー)、モール型SC等を展開。ドラッグ・ファーマシー事業、総合金融事業も。国際事業は営業黒字化。総合金融事業は堅調。18.2期は大幅な最終増益。

GMS事業は荒利益率が改善。収益構造改革等が奏功。ドラッグ・ファーマシー事業は調剤併設店舗の増加等が寄与。19.2期は2桁増益、増配計画。PBRに割高感はなく、良好な需給面が当面の株価上昇をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

19.2期連/F予/8,700,000/240,000/240,000/35,000/41.72/34.00

20.2期連/F予/8,800,000/248,000/248,000/39,000/46.49/34.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/06/26

執筆者:YK

《FA》

提供:フィスコ